我的網誌

我的網誌

【我們想讓你知道】

長照支出負擔沉重,政府透過「長照特別扣除額」提供減稅紅利,今年再加碼6萬至18萬元。不過並非人人適用,申報時有哪些條件與限制須留意?

撰文:余佳璋

案例說明:為高齡父母聘請看護能減稅?

小美的奶奶高齡80多歲,因行動不便,反應遲緩、日常起居需有人照料。為了讓白天要上班的家人安心,小美的爸爸特別帶奶奶到醫院評估,聘請合法外籍看護。

人力仲介告訴小美爸爸,這筆開銷在申報綜所稅時有18萬元的「扣除額」可用,但小美媽媽卻疑惑:「是不是只要有請看護,每個人都能扣除這18萬?」

台灣已正式步入「超高齡社會」,上班族受薪民眾若家中有長輩需要長期照顧,無論是聘請看護還是送往機構,可能都是一筆沉重的負擔。

為了減輕這類家庭的經濟壓力,政府自108年起於綜合所得稅的特別扣除額中,新增「長期照顧特別扣除額」,最新規定已將每人扣除額由12萬元調高至18萬元,於115年5月報稅時正式適用。

不過,長照特別扣除額並非「有請就能扣」。建業法律事務所律師暨會計師黃品瑜提醒,納稅義務人、配偶或申報受扶養親屬必須同時符合「身心失能資格」與「非高所得家庭」兩大門檻,才具申請資格。

門檻1:

具備身心失能資格3情境須符合其中1項

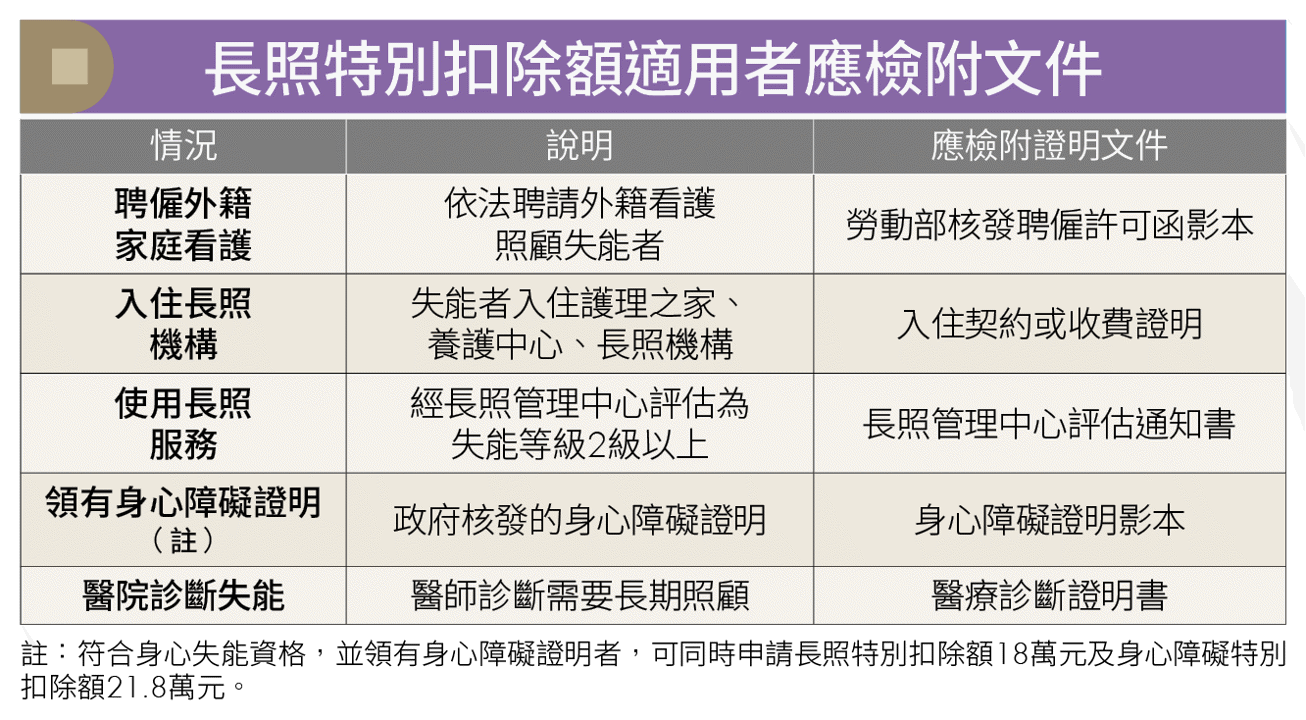

長照特別扣除額是政府為了因應高齡化社會而設立的稅制措施,目的是讓照顧失能長輩或家人的家庭在申報綜合所得稅時可以減少課稅所得。而符合長照特別扣除額中規定的身心失能者資格,有下列3種情形:

1.符合《外國人從事就業服務法》第46條第1項第8款至第11款工作資格及審查標準,得聘僱外籍家庭看護工資格之被看護者。

2.身心失能者依《長期照顧服務法》第8條第2項規定接受評估,其失能程度屬「長期照顧服務申請及給付辦法」所定長期照顧需要等級第2級至第8級,且使用上開長期照顧服務者。

3.身心失能者於課稅年度入住住宿式服務機構或團體家屋,全年累計入住達90日。但前一年度已入住達90日且持續入住至課稅年度死亡者,其入住日數,不受90日之

限制。

門檻2:

非高所得家庭 報稅出現3種情況不適用

案例中小美的奶奶有經過醫院評估並依程序申請外籍看護,看似符合長照特別扣除額的規定,那麼就代表小美的爸爸在申報綜合所得稅時能夠使用長照特別扣除額嗎?其實不然。因為長照特別扣除額設有「排富條款」(即高所得家庭不能申報),並非人人都適用。

因此如果小美的爸爸在申報綜合所得稅時若有下列3種情形,即便小美的奶奶經評估符合身心失能者資格,亦不適用。

1.綜合所得稅適用稅率在20%以上。

2.股利及盈餘按28%稅率分開計稅。

3.依所得基本稅額條例規定計算之基本所得額,超過同條例規定之扣除金額(114年度為750萬元)。

黃品瑜也提醒,雖然勞動部114年7月30日修正發布審查標準第18條第3項,放寬年滿80歲以上被看護者,免附巴氏量表即可聘僱外籍家庭看護,但被看護者仍應符合衛福部公告須長期照顧的身心失能者資格,才可以列報長照特別扣除額。若符合資格,記得檢附證明文件申報,以免因資料不齊錯失省稅小確幸。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年4月號下載「錢雜誌App」隨時隨地掌握財經脈動