我的網誌

我的網誌

量子運算商 D-Wave Quantum(QBTS)財報在即、AI工作平台 Monday.com(MNDY)逆勢暴衝、Disney(DIS)尋求靠「實體AI」翻身,ImmunityBio(IBRX)燒錢加劇仍獲成長預期;在AI與量子熱潮下,華爾街對高風險科技資產的耐心正遭受嚴峻考驗。

量子運算、人工智慧工作平台與AI輔助內容公司,正成為華爾街最矚目的高風險賭注,也同時暴露出商業化與獲利模式的巨大不確定。近期多家公司陸續公布或即將公布財報與策略更新,讓投資人重新檢視:在AI與量子技術的光環下,哪些公司真有現金流與商業模式支撐,哪些仍停留在概念故事。從 D-Wave Quantum(QBTS)到 Monday.com(MNDY),再到 The Walt Disney Company(DIS)與 ImmunityBio(IBRX),一場關於「科技夢」與「財務現實」的拉鋸戰正在上演。

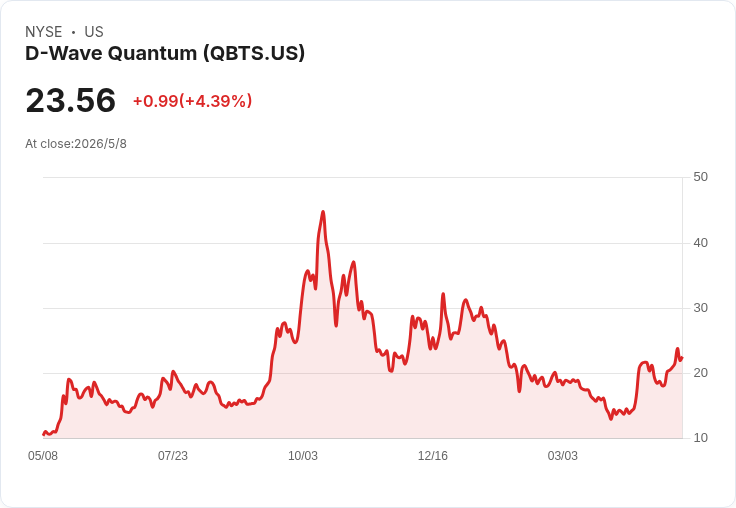

首先備受關注的是量子運算公司 D-Wave Quantum(QBTS)。該公司預計在5月12日盤前公布第一季財報,市場平均預期EPS為-0.08美元,營收約為414萬美元,年減高達72.4%。更令投資人不安的是,過去兩年 QBTS 僅有約13%的時間打敗EPS預期,營收也僅約38%時間優於市場估算,顯示其營運可預測性極低。Seeking Alpha 的分析更直言,目前股價雖反映早期營收動能,但過度樂觀評估了其量子退火技術在可擴展性與長期經濟效益上的限制,尤其在營運成本持續走高之下,現階段商業模式的可行性仍備受質疑。

從數據來看,市場情緒也相當矛盾。一方面,華爾街分析師給出「Strong Buy」評等,反映對技術前景的高度期待;另一方面,Quant 系統卻僅給出「Hold」建議,提醒投資人風險與估值壓力。股價自今年以來下跌逾12%,明顯跑輸上漲約8%的標普500指數(SP500),卻仍在單日波動中出現5%漲幅,顯示資金仍在量子題材上短線進出。這種評價分裂,正是高風險前沿科技股的典型寫照:故事迷人,但財報數字還說服不了保守資金。

與量子故事相比,AI工作平台 Monday.com(MNDY)則交出一份讓市場驚喜的成績單。公司在最新一季財報中,營收年增24%,並繳出創紀錄的4,900萬美元營業利益。管理層順勢上調全年財測,預估2026年營收將達146億至147億美元,高於先前指引;調整後營業利益亦上修至1.85億至1.91億美元,意味公司在擴張的同時,已能維持相當程度的獲利能力。消息一出,股價盤中一度飆漲14%。

值得注意的是,Monday.com主動將自家定位從「work management platform」轉為「AI work platform」,明確押注AI將成為產品核心。共同執行長 Roy Mann 在法說會上指出,自2025年以來,AI已讓公司每位工程師的產出提高32%,顯示內部已大規模導入AI工具優化開發流程。公司同時強調,AI功能正逐步整合到平台之中,以提升客戶的自動化與決策效率,試圖在「AI可能顛覆傳統軟體訂價模式」的疑慮之中,反過來把AI變成競爭優勢。

然而,即便基本面亮眼,MNDY股價今年迄今仍下跌約40%。這反映出市場對整體軟體產業的結構性憂慮:當AI工具降低企業對既有SaaS的依賴,甚至重塑定價與授權模式時,目前的成長曲線與獲利模型是否仍然適用?Monday.com的一季佳績,某種程度上是對悲觀論者的反駁,但也難以一舉扭轉投資人對整體賽道的疑慮。接下來幾季,市場將密切觀察其AI產品是否真能帶動高附加價值的新增收入,而不只是成本優化與短期效率提升。

另一個被視為AI時代潛在大贏家的,是長期股價表現疲弱的 Disney(DIS)。在新任執行長 Josh D’Amaro 上任後,公司提出以三大支柱改造「House of Mouse」的藍圖:將 Disney+ 打造成內容與互動的「hub」、導入科技強化實體體驗,以及提升內容製作效率,其中極度強調AI與所謂「physical AI」的角色。部分分析認為,Disney若能把AI與機器人技術融入主題樂園,未來園區不僅能提供更震撼的沉浸式體驗,還可透過自動化減少後勤人力成本,進而支撐票價調漲與利潤擴張。

在串流平台 Disney+ 上,管理層則嘗試將其定位從單純影音平台提升為「娛樂超級App」,構想包括結合遊戲、直式短影音等互動內容。外界普遍認為,若能成功打造高黏著度的內容生態系,搭配AI輔助的內容生產與推薦系統,Disney長期營收成長率重回雙位數並非遙不可及。值得一提的是,公司在採用AI時刻意強調「輔助而非取代」創意人員,近期裁員約1,000人,規模相較科技業大規模裁撤算是溫和,顯示其仍試圖在成本效率與品牌形象之間取得平衡。

但從投資角度看,Disney股價在過去十年僅約7%漲幅,遠遠落後大盤。儘管多家大型避險基金多年來持續押注,真正的成長拐點始終未明。如今在AI與「physical AI」帶來的新敘事下,「聰明錢」再度加碼,認為公司策略比過去十年更具前瞻性。不過,這些期待仍停留在中長期願景,短期內能否轉化為實質現金流與獲利改善,仍有待時間驗證。

相較之下,生技公司 ImmunityBio(IBRX)則呈現另一種高風險科技股樣貌:營收成長預期亮眼,但虧損壓力節節升高。公司最新一季公布約4,400萬美元營收,符合市場預期,但法定每股虧損卻擴大至0.62美元。儘管財報公布後股價一度上漲15%,反映投資人對其管線與未來授權收入的期待,不過分析師最新一致預估是,2026年營收可望達到2.298億美元,年成長約63%,但每股虧損將略擴大至0.83美元。

更值得注意的是,財報前分析師原本預期2026年每股虧損約0.26美元,最新預測卻大幅調整至0.83美元,顯示在樂觀看待營收成長的同時,也承認成本與研發支出將繼續沉重壓在財務上。雖然市場對 IBRX 的目標價維持在15.25美元,最高估值與最低估值分別為22與12美元,顯示分析師對公司前景看法分歧,但整體仍押注其將持續以高於同業的速度擴張營收。換言之,投資人正在容忍短期更大虧損,以換取未來更高成長的選擇權。

把這幾家公司拉在一起觀察,可以看出高風險科技股的一個共通現象:市場對技術前景往往極度興奮,對財務現實卻愈來愈嚴格。D-Wave Quantum 的例子提醒投資人,光有「量子」標籤不足以支撐長期估值,若營收基礎無法穩定擴大,終究會被現金流壓力追上。Monday.com 則展現出一條可能路徑:在AI浪潮下,既要擁抱新技術,也要維持清晰的商業模式與獲利紀律,才有機會在整體板塊承壓時脫穎而出。

Disney 的轉型讓人看到傳統內容巨頭如何利用AI與實體科技,提高體驗與效率,但其漫長的股價修復之路,提醒投資人不能只看故事不看時間成本。至於 ImmunityBio,則是典型的生技成長股劇本:營收故事動聽、虧損卻可能長期存在,投資人必須接受極大的路徑不確定性。當前利率環境與市場風險偏好仍在變化之中,可以預見,未來一段時間內,高風險科技股將繼續在「估值收縮」與「題材想像」之間拉鋸。

展望未來,AI與量子運算作為技術趨勢本身並沒有疑義,真正的考驗在於誰能找到可持續的商業化模式。投資人或許需要調整思維:不再單純追逐最前沿題材,而是更重視現金流、財務紀律以及管理層對AI與新技術的實際落地能力。科技夢依舊迷人,但能穿越景氣循環與利率轉折的,恐怕只剩那些同時兼具創新與現實感的公司。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。