我的網誌

我的網誌

季報營收年增24%、營運利潤創紀錄並上修全年展望,股價短線大漲。

週一早盤,協同工作平臺 Monday.com(代號 MNDY)股價一度上漲約14%,投資人對公司最新財報與上修全年展望反應熱烈。該公司第一季營收較去年同期成長24%,並報告創紀錄的4900萬美元營運利潤,數字超出市場預期,成為推升股價的直接催化劑。

背景與關鍵資料: - 營收:第一季年增24%,顯示業務在市場仍有成長動能。 - 營運利潤:本季營運利潤達4900萬美元,為歷史新高。 - 上修展望:公司將全年營收預估從原先的14.5–14.6億美元上調至14.6–14.7億美元;全年調整後營運利潤預期也從1.65–1.75億美元上修至1.85–1.91億美元。 - 內部效率:共同執行長 Roy Mann 指出,自2025年起,AI 已讓每位開發者產出提高32%。

為何市場反應正面: 投資人解讀這份財報有三大正面訊號:一、營收與利潤雙雙改善,顯示公司能把新功能轉換為實際獲利;二、上修全年指引降低未來不確定性,提升市場信心;三、公司明確把定位從「工作管理平臺」轉為「AI 工作平臺」,並展示AI對內部生產力與外部產品採用的實際貢獻,這在當前軟體公司努力證明AI變現能力的大環境下格外重要。

替代觀點與駁斥: 批評者擔心AI會顛覆軟體定價模型,並削弱傳統軟體公司利潤空間,進而拖累股價表現。對此,Monday.com 的最新結果提供部分反證:公司不僅提升了全年營收與利潤預估,還能量化內部生產力提升(每位開發者產能提高32%),顯示AI短期內可被整合為效率與價值的來源,而非純粹的替代威脅。但仍需注意,長期定價壓力與行業競爭不可完全排除,市場仍會依據後續客戶留存、ARPU(每用戶平均收入)及新產品付費轉化率來重新定價。

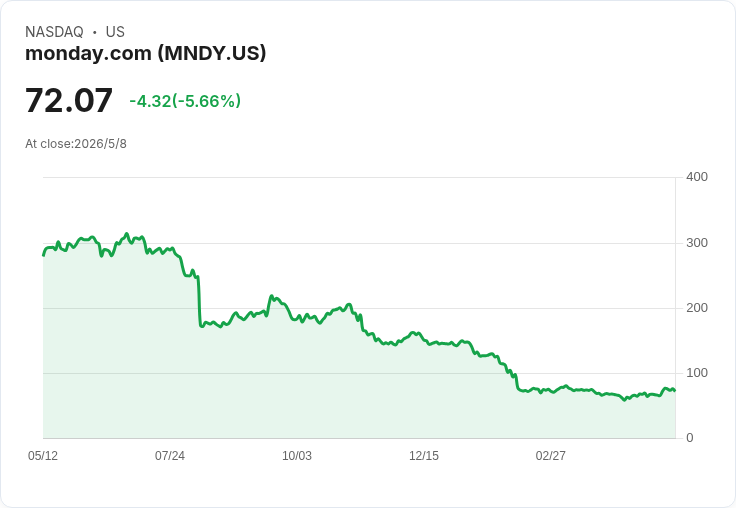

風險與未來展望: - 風險面:儘管本季表現亮眼,MNDY 年初至今股價仍下跌約40%,反映市場對軟體類股前景與AI衝擊的持續疑慮;若未來數季未能持續顯示AI變現或客戶採用提升,股價仍有回撥風險。 - 可觀察指標:投資人應關注未來季度的ARR(年度經常性收入)成長、留存率、每用戶平均收入變化以及AI新功能的付費轉化率,這些數據將決定AI轉型是否能持續支撐估值。 - 展望:公司已展現能把AI能力內化為生產力與利潤,短中期內有機會透過產品差異化與效率提升持續改進財務表現;不過,長期成敗仍取決於能否在愈趨競爭的AI軟體市場裡維持定價與客戶黏著度。

總結與行動建議: Monday.com 的最新季報與上修展望暫時回應了投資人對AI能否創造實際商業價值的疑問,短線帶動股價上漲。但投資人應持續追蹤公司在AI產品的付費採用與單位經濟指標,並將其放在整體軟體產業競爭與估值重構的脈絡中評估是否長期持有或調整部位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。