我的網誌

我的網誌

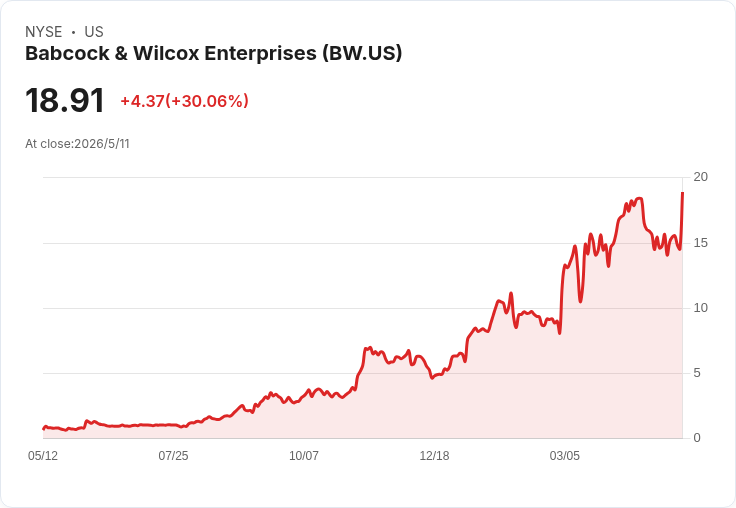

Q1營收214.4M美元、調整後EBITDA 16.1M,管線擴至逾140億,淨債降至42.4M美元。

領先語:Babcock & Wilcox(BW)在2026年第一季交出亮眼業績與大量訂單線索,公司宣佈總管線已超過140億美元,同時強調將如期償還剩餘到期債務,展現財務與業務雙重改善。

背景與核心資料:公司管理層表示,第一季管線較上季成長逾17%,達到超過140億美元,新增AI資料中心商機逾20億美元;同期訂單金額為25億美元,未完成訂單背書(backlog)為27億美元。財報顯示Q1合併營收214.4萬美元,調整後EBITDA為1,610萬美元;若剔除因權證與股票增值權評價而產生的非現金支出8,180萬美元,公司自持續營運調整後淨利為220萬美元,但按一般會計準則仍出現7,960萬美元之淨虧損。資產負債面上,現金及約當現金(含受限)為1.948億美元,總債務為2.759億美元,報告期末淨債為4,240萬美元,低於過去12個月調整後EBITDA的1倍。

Base Electron與業務驅動:管理層指出,Base Electron專案在本季貢獻3,100萬美元營收,完整現場施工階段預定於2027–2028年進入高峰。公司強調需求來源多元,除AI資料中心外,亦見到公用事業、工業客戶,以及燃煤轉天然氣與大型電廠升級等機會,同時零組件與維修服務呈現強勁續航力。

債務與資金安排:公司已於本季償還到期之1,500萬美元債券,並表示預計會「及時」全額償還餘下6,900萬美元2026年12月到期債券,管理層稱淨債水準已顯著下降,為後續資本部署與投標提供彈性。

問答與執行風險:投資人與分析師關注點主要落在管線能否在未來三年順利轉為正式合約、專案時程是否如期推進,以及關鍵裝置(如蒸汽渦輪與壓力件)供應能否滿足多案並行。公司回應已在供應鏈上與不同製造商佈局,並研擬透過規模化安排取得產能,但承認當訂單數量擴大時,蒸汽渦輪與壓力件的產能將成為關鍵瓶頸。管理層也表示,若部分工作能提前從製造移至施工端,將可能帶來指引上行空間,但目前仍維持既有年內指引,待未來數月釐清時間表後再檢視。

分析與反駁替代觀點:批評者指出公司GAAP層面仍呈大幅淨虧損且專案時程不確定,恐對現金流與交付造成壓力;對此,管理層與財務數據顯示:虧損主要受非現金權證相關評價影響,不改變公司營運現金流的基礎表現;加上現金水位近1.95億美元與淨債低於1倍調整後EBITDA,短期償債與投標能力尚具韌性。至於專案轉換風險,B&W強調已有多項與大型客戶(包括超大規模資料中心與公用事業)的初步協議與洽談,若能逐步簽署意向書或提前採用通知(MOU/LNTP),將加速收入確認。

結語與展望:Babcock & Wilcox把第1季定位為需求驅動的轉折點——管線與訂單同步擴張,淨債顯著壓縮,且管理層承諾按時償還2026年到期剩餘債券。未來關鍵觀察指標包括:管線向實際訂單的轉化率、Base Electron何時進入全面施工作業,以及關鍵裝置供應是否能隨業務擴張同步到位。投資人與業界應持續關注公司後續的訂單公告、施工里程碑與季度現金流表現,以評估公司長期成長與風險消化進度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。