我的網誌

我的網誌不敗存股術APP教學資源總整理

雲端業者全面上修資本支出,伺服器需求爆發

近期北美 4 大 CSP 雲端業者在法說會上,皆表示 2026 年將維持高資本支出,甚至部分公司進一步上修。其中 Google 從 1,750~1,850 億美元上修至 1,800~1,900 億美元;Meta從 1,150~1,350 億美元上修至 1,250~1,450 億美元;而 Microsoft 與 Amazon 分別維持 1,900 億美元與 2,000 億美元,顯示 AI 伺服器產業正從 GPU 升級循環,進入長期資料中心重建週期。

除此之外,隨著 AI 由訓練走向推論,Agentic AI 趨勢同步推升通用型、儲存型、邊緣AI 伺服器等需求,顯示整個伺服器成長動能,已經由高階 AI 機櫃外溢至完整資料中心供應鏈。

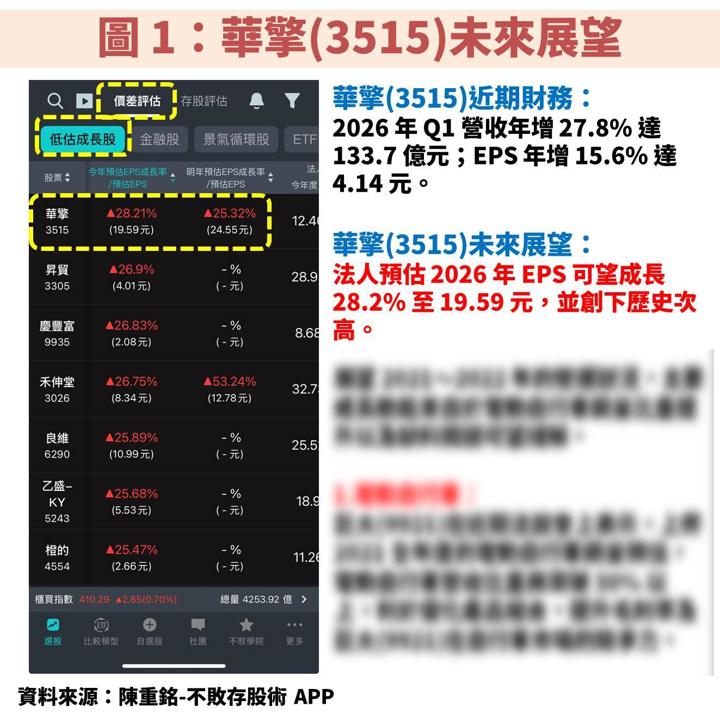

綜觀台股供應鏈受惠者眾多,今天將以評價相對低估的華擎(3515)作為主題。首先觀察「陳重銘-不敗存股術 APP」法人系統,預估華擎(3515) 2026 年 EPS 可望成長 28.2% 至 19.59 元,並創下歷史次高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

華擎(3515):從消費性主機板,轉型至伺服器完整解決方案企業

華擎(3515)成立於 2002 年,並在 2007 年掛牌上市。公司成立之初是因為華碩(2357)想要區隔主機板市場定位而轉投資成立,主打中低階主機板,並以品牌「ASRock」行銷全球,後來因為組織變動,又改隸屬於和碩(4938)。在集團內分工明確,華擎(3515)負責產品設計研發與銷售,製造則由和碩(4938)代工生產。

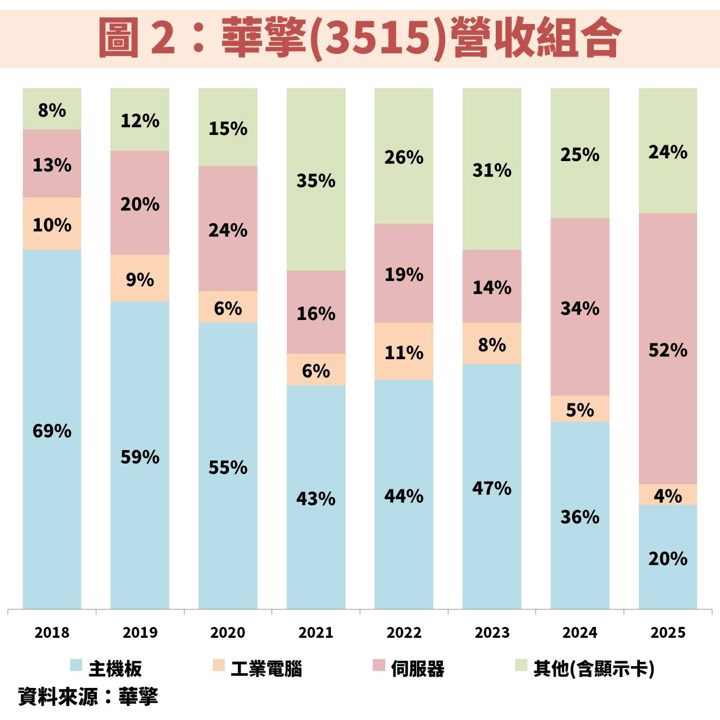

從圖 2 檢視華擎(3515)產品組合,過往雖然是主機板為主要業務,但近年積極發展伺服器領域,目前營收比重已經超過 50%。另外顯示卡佔比也有逐漸提升,主因是 2018 年開始與 AMD 進行深度合作並協助銷售相關顯示卡。

(備註:什麼是主機板?可以想像為人體的骨骼,是電腦運作所需的主要骨幹,主機板上有許多插槽及密集線路,供應 CPU、顯示卡、記憶體、音效卡等電子元件,可以在插入主機板的插槽後提供元件之間的聯結,使產品得以運作)

(備註:伺服器業務包含通用與儲存伺服器,產品包含主機板、準系統、機櫃級解決方案。為了將消費性用的主機板區分開來,才特別將伺服器比重拆開計)

華擎(3515)受惠 AI 伺服器帶動營收創新高,但也壓縮毛利率

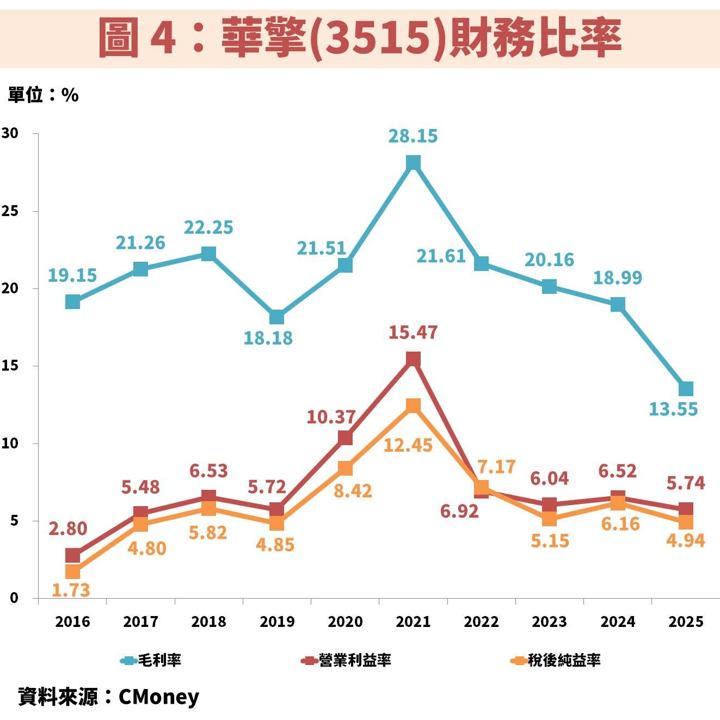

接著從圖 3、圖 4 觀察華擎(3515)近年營運狀況,營收與獲利逐年穩定成長,其中 2022 年出現大幅度衰退,主因 2020~2021 年宅經濟帶動主機板、顯示卡需求強勁,然而這也導致客戶庫存偏高,因此花了 2 年進行去庫存。

直到 2024 年受惠 AI 伺服器放量出貨,才帶動獲利重返成長軌道。至於 2025 年營收雖然創新高,但 EPS 卻沒有跟上,這部份要特別看財務比率。最近幾年毛利率下滑,尤其 2024 年跌破 20%,主因營收動能以 AI 伺服器為主,然而許多關鍵零組件(GPU、CPU、記憶體)都是外購,且這些零件價格不斷攀升,在成本增高下進而壓縮毛利率,所以必須靠衝數量來提升整體獲利。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部