我的網誌

我的網誌

評估AGYS、HOPE、BG三檔成長股的成長品質、獲利與估值風險。

開場吸睛:成長常是優秀企業的標誌,但成長若缺乏獲利或現金支撐,股價遭遇修正的風險很大。以下檢視三檔近期成長亮眼卻存在結構性疑問的美股:Agilysys (AGYS)、Hope Bancorp (HOPE) 與 Bunge Global (BG),並說明為何投資人應更重視成長的品質而非僅看數字成長。

背景說明:StockStory 旨在分辨長期勝出者與潛在輸家,透過觀察營收成長、獲利率與資本結構等指標,判斷成長是否可持續。單看「高成長率」容易忽略成本結構、現金與估值風險。

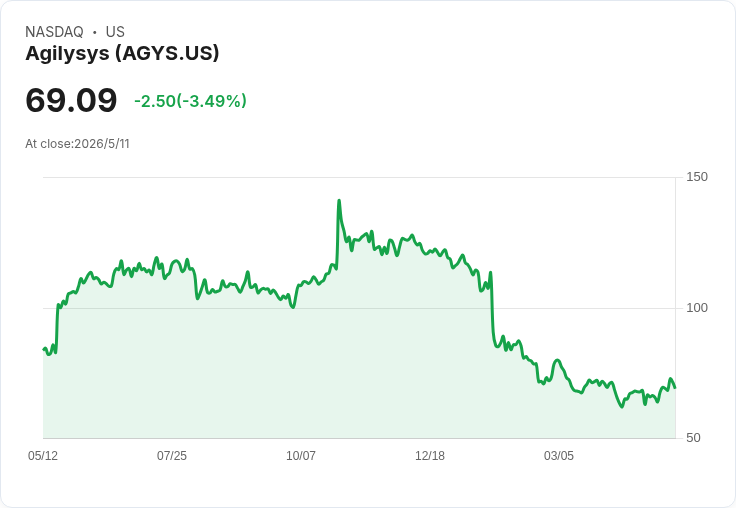

Agilysys (AGYS) — 成長溫和但毛利與服務成本牽絆 - 事實與資料:一年度營收成長 +17.9%,過去五年平均年成長約 17.2%;毛利率約 61.7%;股價約 $72.90,隱含前瞻市銷率約 5.5 倍。最近一年因固定成本槓桿效應,營業利潤與效率有所提升。 - 問題與分析:雖有穩定需求來源於飯店與度假村系統,但高昂的服務成本壓縮了原本應享有的軟體型企業利潤空間。若使用率無法顯著提升或客戶續約率下滑,現行估值(5.5x forward P/S)可能難以支撐。 - 替代觀點與反駁:有人會認為疫情後旅宿業復甦是長期機會;但若Agilysys無法改善營運槓桿或提升毛利,復甦帶來的營收增長仍可能轉化為有限的利潤。投資人應要求看到持續的毛利擴張或明確的成本改進計畫。

Hope Bancorp (HOPE) — 表面成長下的獲利與帳面價值停滯 - 事實與資料:一年營收成長 +20.2%;但過去五年淨利息收入年增僅約 1%,每股盈餘(EPS)每年反而衰退約 2.2%;有形帳面價值近兩年呈現停滯;股價約 $12.51,前瞻市帳率約 0.7 倍。 - 問題與分析:低於同業的淨利息收入成長與 EPS 下滑,指出其新增資產或放款的邊際獲利能力不足。雖低 P/B 對價值型投資者具吸引力,但若核心獲利動能薄弱且帳面價值無法成長,估值折價可能合理反映基本面。 - 替代觀點與反駁:支持者可能認為低估值代表被低估的反彈機會;然而在利率波動與信貸風險仍在的環境下,必須確認資產品質改善與淨利率回升,否則「價值回補」難以自動發生。

Bunge Global (BG) — 原料與加工業務的現金與獲利壓力 - 事實與資料:報告期內一年營收成長高達 +56.9%,但過去三年年均營收僅約 6.5%;過去三年 EPS 反而年衰退約 17%;現金存量有限,可能面臨籌資壓力;股價約 $125.20,前瞻本益比約 12.4 倍。 - 問題與分析:農業與糧食加工業高度受商品價格與季節迴圈影響。若在營收成長期間獲利率下降(EPS 大幅下滑),代表邊際銷售獲利能力不足或成本/融資壓力上升。現金不足在資本密集或庫存高峰時會放大風險,甚至逼使公司以不利條件融資,稀釋股東價值。 - 替代觀點與反駁:有人會強調糧食與農產業具防禦性且長期需求穩定;但若公司無法在高波動環境維持利潤率或資本緩衝,防禦性特質也不足以抵銷財務與營運風險。

事實檢視與投資建議:單看短期營收跳增容易被誤導,真正能支援長期股價的,是可持續的毛利擴張、穩定或成長的自由現金流、以及合理估值。三檔案例共同提醒投資人:重視成長品質(例如淨利率、現金流與資本結構)比只看營收成長數字更重要。 - 對比成功案例:歷史上重大贏家多半在成長期同時展現高幅度營收成長與利潤率擴張(如原文提及的 Meta、CrowdStrike、Broadcom、Nvidia、Tecnoglass 等),這類企業能在成長與獲利雙軌推進下帶來超額報酬。 - 未來展望與行動號召:投資人應要求公司揭示獲利改善路徑、注意現金流與負債表健全度,並在投資前檢驗估值是否反映風險。若偏好成長股,挑選同時具備加速營收與改善利潤的企業,或分散暴露於不同成長品質的標的以降低單一風險。欲深入瞭解上述個股或尋找替代機會,可參閱相關免費研究報告以獲取更完整資料與情境模擬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。