我的網誌

我的網誌

分析指出MCFT、AT&T(T)與Crane NXT(CXT)雖獲利,卻面臨營收下滑、自由現金流疲弱與利潤侵蝕風險。

投資人常以獲利作為買股依據,但獲利率高並不等同於長期競爭優勢。正如一句市場智慧所言:「你的利潤就是別人的機會」,短期的高毛利若缺乏現金流和可持續的資本回報,企業仍可能在競爭中失勢。最新研究整理出三檔目前仍獲利但值得警惕的美股:MasterCraft(MCFT)、AT&T(T)與Crane NXT(CXT),並指出各自的財務弱點。

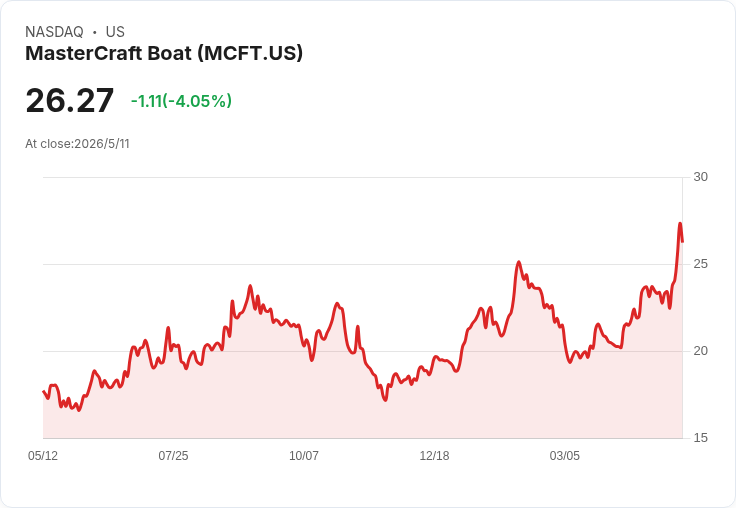

MasterCraft (MCFT) — 獲利但成長疲弱 背景與資料:MCFT 近12個月GAAP營業利潤率為3.7%。過去五年年均銷售額下滑6.7%,股價報24.90美元、預估本益比約14倍。 問題重點:營收長期萎縮顯示市場需求趨勢不利;缺乏自由現金流意味公司難以從內部資金推動成長、回購或配息;投資回報率下滑表示管理階層近期投資正在侵蝕價值。結論:在可見的營收與現金流改善前,MCFT屬於高風險持股而非穩健持有選擇。

AT&T (T) — 高營業利潤率下的隱憂 背景與資料:T 的近12個月GAAP營業利潤率為19.8%,股價約25.26美元,預估本益比約10.8倍。過去五年營收年減1.3%,每股盈餘(EPS)年減7.5%。 問題重點:雖然利潤率看似健康,但營收與EPS同步走弱,且自由現金流率預計短期內不改善,顯示營運動能不足。投資人若只看當前獲利與低本益比,可能低估未來成長缺口與資本回收風險。

Crane NXT (CXT) — 轉型後仍面臨成本與現金流壓力 背景與資料:CXT 轉型完成後近12個月GAAP營業利潤率為13.5%,股價43.92美元,預估本益比約10.3倍。近五年調整後營業利潤率下降3.7個百分點,過去兩年EPS停滯,自由現金流率五年下降8.1個百分點。 問題重點:成本增速超過營收成長,導致邊際利潤受壓;現金流下降顯示公司變得更資本密集,在競爭加劇時更難保持靈活度。

反駁替代觀點 一些投資者可能認為「既然有獲利或低本益比,就可視為價值買入」。但上述案例顯示:單靠歷史或當前毛利/本益比不足以保障回報,若缺乏穩定的自由現金流、可持續的資本回報率(ROIC)與正向的市場需求,價值主張可能快速崩解。短期股息或帳面獲利不能替代未來的現金生成能力。

結論與行動建議 關鍵指標:投資人應優先關注營收趨勢、自由現金流率、ROIC與邊際利潤變動,而非僅看單一獲利數字或低本益比。對於MCFT、T與CXT,除非公司能展示營收回穩、自由現金流恢復與資本回報改善,否則應採取謹慎策略:減碼持股、設定風險控管條件或等待更明確的基本面轉機。未來展望上,流向具有可持續現金流與擴張性護城河的企業更有可能帶來長期超額報酬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。