我的網誌

我的網誌

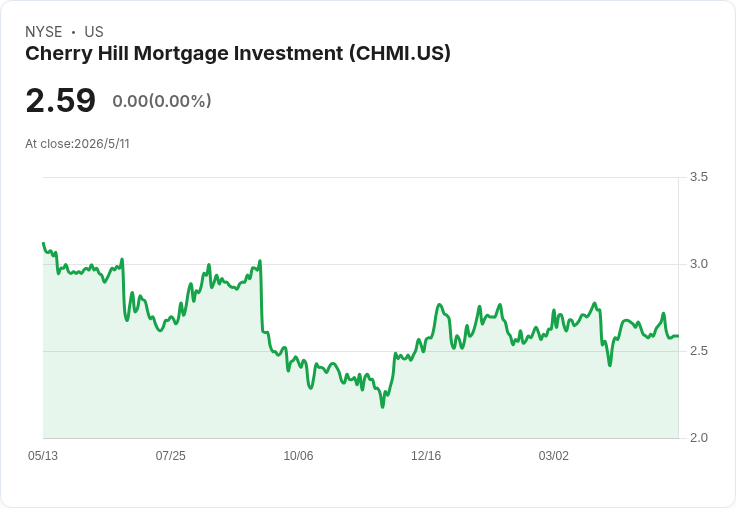

1Q26 EAD每股0.14美元超預期,NII回升、股息覆蓋1.4倍;BVPS季減6.1%、GAAP受RMBS跌價壓力。

開場引人興趣:Cherry Hill Mortgage(CHMI)在1Q26交出一張「營運韌性」的成績單:可分配盈餘(EAD)達每股0.14美元,超過市場0.12美元預期,且較上季0.11美元成長;同時公司維持每季0.10美元普通股股息,1Q股息覆蓋約1.4倍,吸引高殖利率投資者關注。但GAAP報表反映標價損失,書面價值(BVPS)受壓,呈現收益與估值波動並存的局面。

背景說明:本季全球地緣政治變數(特別是3月中後的伊朗衝突升溫)導致利率預期、商品價格與利差劇烈震盪,推升抵押債券(RMBS)利差並壓縮BVPS。Cherry Hill的商業模式為混合型mREIT,結合RMBS與服務權益(MSR),因此既承受市場標價損失,也享有MSR穩定收現與RMBS攜帶收益。

事實與資料要點: - EAD與盈餘:1Q26歸屬普通股EAD為5.3百萬美元(0.14美元/股),超過市場0.12美元預期,較4Q25的3.9百萬美元(0.11美元/股)改善。 - GAAP與BVPS:GAAP淨損為2.0百萬美元,主因對RMBS之12.4百萬美元未實現損失與對服務相關資產之1.4百萬美元未實現損失,部分被6.1百萬美元未實現衍生商品利得抵消。BVPS由3.44降至3.23,季減6.1%;截至4月30日BVPS已回彈約1.9%(未含2Q股息應計)。 - 利差與利息收入:淨利息收入(NII)季增38.8%至4.5百萬美元,主因回購成本下降、美元回轉買賣(dollar roll)收入改善,RMBS淨利差擴至2.90%,RMBS融資利率由3.99%降至3.78%。 - MSR與RMBS曝險:MSR UPB為156億美元,帳面價值2.135億美元,MSR佔權益資本約41%。RMBS(含TBA)約8.07億美元,帳面與攜帶價值約12億美元,佔投資資產約79%。 - 流動性與槓桿:未受限制現金4670萬美元(前季5490萬),總體槓桿5.5倍。對沖名義部位:利率互換833.7百萬、TBA淨空位-384.3百萬等,淨對沖敞口約3.96億美元,衍生品當季產生6.1百萬美元未實現利得。 - 估值走勢:市場給予CHMI 4.7倍NTM P/E、0.8倍P/B、股息率15.4%。街估EAD:2Q26 0.13美元;2026年0.55美元;2027年0.60美元。

深入分析與評論: - 操作面:公司本季核心驅動力為NII改善與MSR穩健現金流。即便RMBS在3月標價遭壓,實際營運現金產生仍具黏性,顯示公司在利率與利差波動中有能力透過融資成本管理與dollar roll增加攜帶收益。 - 對沖與風險管理:雖然對沖策略在季度中產生利得,未全額抵銷RMBS跌價,但降低了利率快速上升的衝擊。管理階層強調快速調整利率敞口,有助相對表現。 - MSR的穩定角色:MSR部位因低提前償還(CPR約4.5%)與有限再融資誘因,成為收益穩定器,對混合型資本架構尤為重要。 - 評價機會與限制:以歷史高點倍數套用,NTM EAD與BVPS暗示股價存在上行空間(示意值約3.0–3.9美元),但該回升高度仰賴利差回穩、融資成本維持低位與地緣政治獲得緩和。

替代觀點與反駁: - 替代觀點:有人可能主張GAAP淨損與BVPS下滑顯示基本面轉弱,應警惕股息可持續性。 - 反駁:公司1Q之GAAP損失主要源於市價標記(unrealized)於RMBS,屬波動性專案;核心EAD與現金收益(NII、NSI)實際改善,且股息在1Q可由EAD覆蓋1.4倍,短期現金流支援股息;風險仍在於若利差持續惡化或地緣政治再度升溫,則BV與股息壓力會擴大。

總結與展望(行動號召): Cherry Hill在1Q26展現出「營運韌性+估值敏感」的雙面性:若市場利差與地緣政治風險穩定,RMBS攜帶收益與MSR的穩定現金流可望推動EAD與BV回升,進而促使估值修復;反之,利差再度擴張將繼續拖累GAAP值與市價。因此,投資人應重點追蹤:1) 抵押利差走勢(vs. swaps)、2) BVPS月度變動、3) NII與EAD覆蓋比,以及4)地緣政治風險與GSE買盤動向。對於尋求高收益且能承擔估值波動的投資者,CHMI在目前價格呈現吸引力,但需持續監控利差與再融資風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。