我的網誌

我的網誌

在利率高企與地緣風險升溫下,美國實體資產與AI基礎建設出現兩極變化:農地REIT與農業金融壓力續存,卻積極去槓桿與調整租約;國防與AI光電則靠長約與政府訂單鎖定成長動能,顯示「硬資產+數據基礎設施」正成為對抗不確定性的雙引擎。

美國經濟面對高利率、地緣政治與供應鏈重組,多數投資人盯著科技股與比特幣價格波動,卻忽略了一條正逐漸成形的主線:從農地、國防系統到AI光電晶片,一整條「實體資產+數據基礎建設」鏈條,正透過長期合約與資本結構調整,在壓力中重塑獲利模式。

首先,在實體資產端,專注農地收租的REIT Gladstone Land(LAND)交出一份表面不亮眼、內涵卻頗具指標性的季報。公司第一季雖錄得約430萬美元淨損、普通股股東淨損約1,000萬美元,但調整後FFO仍年增至310萬美元,每股0.08美元,反映現金創收能力尚在。真正的壓力來自利率與作物價格:管理層坦言,為因應堅果與葡萄等永久性作物市況疲弱,只能把原本穩定的固定租改為「固定+分潤」結構,自己承擔更多種植風險,並對四個承租戶改採現金制認列收入。這意味著傳統「穩定租金換穩定股息」的農地REIT模式,正被迫走向與農民共擔景氣循環的新路線。

不過,Gladstone Land並非被動挨打。管理層指出,公司已將無設定擔保的資產納入新舊授信額度,使即時可動用資金增加約5,000萬美元,目前即時可用資本約1.5億美元,且超過99%的借款是平均利率3.41%的固定利率,鎖定約2.5年。儘管有約1.55億美元貸款利率將在一年內重設,利率風險不容忽視,公司仍強調將透過「賣地還債+回購高息優先股」來優化資本結構,甚至已在2026年以平均7.4%殖利率回購逾600萬美元優先股,帳面獲利約70萬美元。換言之,在無法主導利率環境下,農地資產方選擇主動調整負債與股本成本,接受短期獲利波動換取長期安全邊際。

在金融端,這種「優先資本先行」的思維同樣浮現。聯邦農業抵押機構 Federal Agricultural Mortgage(AGM)宣布透過公開發行,增資1億美元的6.875%非累積永久性Series I優先股,單股面額25美元,並計劃在紐交所掛牌(AGM PRI)。該工具沒有到期日,公司可自2031年7月17日起選擇贖回,募集資金用於一般企業用途。對一家支援農業金融的機構而言,高息優先股是昂貴但穩定的資本來源,卻也凸顯高利率時代,金融中介要維持放款能力,勢必先付出更高的資本成本,進一步把壓力沿著利率鏈條傳導給農業借款人。

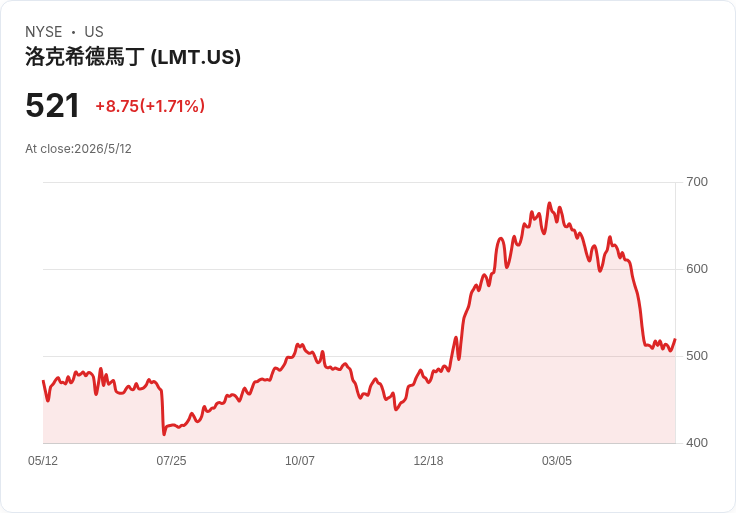

與農業與金融的「防禦式調整」相比,國防與AI基礎建設則呈現截然不同的攻勢佈局。軍工大廠 Lockheed Martin(LMT)再獲美國陸軍合約調整,為愛國者飛彈(PATRIOT Advanced Capability-3)提供後勤支援與飛彈、發射車維修服務,金額2.1274億美元,使整體合約總值拉升至8.7563億美元,預計施工到2027年2月24日。雖然細部地點與資金來源將按訂單分配,但長天期、高金額的軍購合約,在地緣緊張與烏俄、台海風險升溫背景下,成了鎖定現金流的少數確定性來源。對投資人而言,國防股在利率高檔時期的估值壓力,某種程度可以被這類多年期合約所對沖。

更具前瞻性的是盤踞在國防與AI交界處的 Kopin Corporation(KOPN)。這家微顯示與光電元件公司在第一季只繳出1,060萬美元營收,且產品成本占收入103%,顯示生產規模尚未放大,但管理層卻形容這是「公司史上最令人興奮的階段之一」。關鍵在於其與新創 Fabric.AI 的策略合作:Kopin不僅拿下對方Neural I/o光學互連晶片的獨家製造權,還持股19.9%,並收到了1,500萬美元的初始訂單,要在2026年底前完成可展示的晶片。這類用於AI基礎建設的高頻寬互連技術,主要解決晶片到晶片、板到板、機架到機架之間的數據傳輸瓶頸,屬於雲端與大型模型運算的底層關鍵。

在傳統軍工領域,Kopin也沒有缺席。公司宣布獲得來自某美國大型國防承包商的2,150萬美元後續生產合約,製造客製化熱成像目鏡與組件;同時,針對F-35戰機飛行員頭盔的OLED顯示器開發正推進中,預期今年底或明年上半年進入小批量生產,並期待年底前看到新訂單落地。此外,公司還切入無人機第一人稱視角(FPV)市場,其Sentinel FPV產品拿下首筆320萬美元訂單,到2028年底最多交付4萬副護目鏡。這些分散但互補的應用場景,與Neural I/o晶片一起構成Kopin押注「軍工+AI基礎設施」的雙軸成長故事。

值得注意的是,Kopin對2026年仍維持5,200萬至6,000萬美元營收展望,並一再強調預測偏向保守,原因是去年度政府關門導致訂單與驗收時程受挫,管理層不願過度樂觀。公司手上現金及現金等價物3,400萬美元,加上受限現金與有價證券總計5,950萬美元,其中2,530萬美元為與訴訟上訴相關的保證金。雖然負擔不小,但在美國國防部資助其建置高產能MicroLED產線的背景下,Kopin顯然押注:只要能成功跨過量產門檻,未來不論是軍用顯示、FPV無人機,還是AI資料中心對高頻寬互連的需求,都有機會轉化為更好的產能利用率與毛利率。

綜合觀察,農地與農業金融、國防軍工與AI光電,看似分屬不同產業,背後卻被同一組宏觀力量推動:高利率壓縮估值與融資空間、地緣政治拉高對糧食與安全的焦慮、AI運算爆量則拉動對能源與基礎設施的長期需求。農地REIT與農業金融機構選擇用調整租約、賣資產還債、發行高息優先股來「保命」,而軍工與AI基礎設施供應商則透過長約與技術合作,試圖在不確定年代鎖定成長紅利。

未來關鍵變數仍在利率路徑與政策風向。若利率長期居高,Gladstone Land與Federal Agricultural Mortgage這類靠槓桿撐起回報的模式,恐怕還得繼續在租金風險與資本成本之間拉扯;反之,一旦利率回落,手握固定低利負債與長期實體資產者,將直接受益。至於Lockheed Martin與Kopin等國防與AI供應鏈,短期看來訂單能見度佳,但其成長也綁在地緣衝突與政府預算之上,並非毫無風險。對投資人而言,如何在「硬資產保值」與「數據基礎建設成長」之間取得配置平衡,將是未來幾年考驗眼光與耐心的關鍵問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。