我的網誌

我的網誌

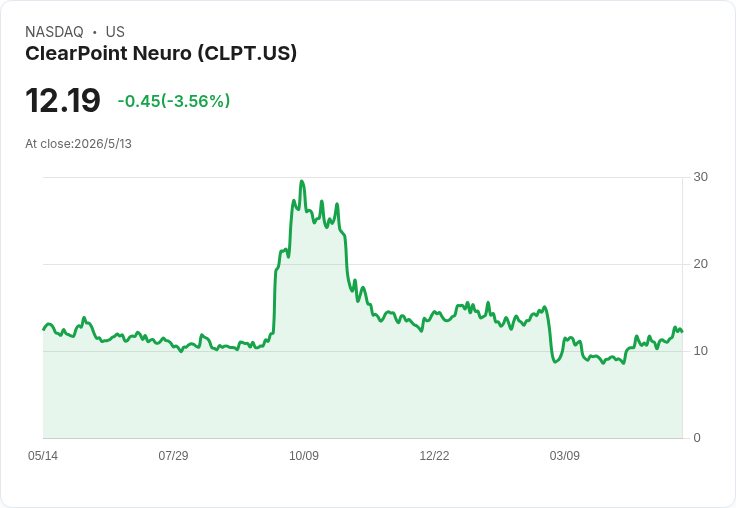

Q1營收12.1M(年增43%)、毛利64%、現金35.6M,管理層稱IRRAflow佔比20–25%。

清晰點神經(ClearPoint Neuro)以第一季12.1百萬美元的「紀錄營收」開啟2026年,管理層在財報電話會議中重申全年營收目標為52到56百萬美元,並表示併購IRRAS後的整合成本「多數已經完成」,公司預期IRRAflow產品線最早可在2027年達到現金中性。

背景與亮點: - 營收與毛利:公司報告第一季營收12.1百萬美元,較去年同期成長43%,其中公司稱有16%為有機成長;毛利率為64%。期末現金及約當現金為35.6百萬美元,較2025年底45.9百萬美元減少,主要因第一季營運現金消耗約8百萬美元。 - 產品與里程碑:公司強調裝置端成長(裝置有機成長率報稱25%),並宣告Velocity Alpha MR高速手術鑽獲得FDA清除與CE標誌,PRISM擴大至3.0及1.5特斯拉掃描器。IRRAflow在第一季貢獻約2.1百萬美元的一次性耗材收入,管理層預估IRRAflow年末可佔公司整體營收20–25%。 - 部門表現與費用:生物製劑與藥物傳遞營收4.8百萬(年增2%)、神經外科導航5.9百萬、資本裝置與軟體1.4百萬(年增177%)。研發支出4.5百萬、銷售與行銷6.7百萬、管理費用5百萬,均較去年增加。

深入分析: - 成長動能與結構性改變:公司本季成長受有機裝置需求推動,同時透過併購IRRAS獲得速增動能。IRRAflow若能維持管理層所述的高毛利且在2027年前達到現金中性,對整體利潤率與現金流改善將有明顯助益。Velocity Alpha的監管與歐盟認證也強化其器械組合的市場競爭力。 - 現金流與財務風險:雖然管理層預期整合成本已多數結束且營運燒現金率將下降,但目前每季約8百萬的現金消耗若短期不顯著改善,35.6百萬現金可能限制公司在未來幾季的策略彈性。關鍵觀察指標包括IRRAflow邊際貢獻、CAL(臨床/製造)產能爬升速度,以及整合後的費用節省落地。 - 國際與通路調整影響:管理層指出歐洲市場策略由改變經銷商為直營,短期造成歐洲成長暫緩;同時公司已關閉原IRRAflow工廠並遷移生產至Carlsbad,並計畫轉租空置廠房,這些動作短期會造成營運節奏震盪但長期可能提升效率與邊際。

替代觀點與駁斥: - 分析師疑慮:市場分析師對於監管不確定性(特別是生物製劑與FDA互動)、領導層動盪,以及CAL產能與通路執行風險持謹慎看法,認為這些因素可能使實際結果落於指引低端。 - 管理層回應:公司管理團隊在會中強調器械端與FDA互動相對穩定、Neurona團隊完好並將支援其進入第三期試驗,同時指出大部分併購整合成本已結束,並預期未來季的現金燒耗將下降。就IRRAflow國際佈局,管理層認為短期的通路重整是為了建立更可控、長期更有利的銷售模式。

結論與展望(行動呼籲): 清晰點神經已以強勁首季成績與多項器械認證建立正面動能,並維持52–56百萬美元的年度營收指引;不過短期關鍵風險仍是監管不確定性、CAL產能爬升進度、以及整合後真正的現金改善幅度。投資人與利害關係人應重點追蹤:IRRAflow的毛利與現金貢獻實際資料、CAL三層樓產能何時全面上線、以及來自生物製劑端的FDA溝通進展;若上述指標改善,公司邁向2027年現金中性的目標將更具可信度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。