我的網誌

我的網誌

近日因受到輝達(NVIDIA)修改設計的影響,健策首當其衝下殺三根跌停,散熱族群也跟著連累下跌,市場一度人心惶惶。但這波殺盤,到底是散熱需求真的消失了,還是市場誤判形成的轉機?就在這片恐慌聲中,奇鋐(3017)召開法說會,用一張亮眼的成績單給了市場一個清晰的答案。

本文透過籌碼K線,帶你拆解這波散熱股下殺背後的真實籌碼動向——誰在恐慌中悄悄進場,誰又在高點悄悄出走;從法說會的基本面數據出發,對照三雄的K線位階與法人籌碼變化,看清這究竟是一場危機,還是一次難得的布局機會。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/jic4p8

一、奇鋐法說會五大重點

重點一:Q1財報創歷史新高

奇鋐公布2026年第一季財報,各項指標全面創下單季歷史新高:

合併營收:490.38億元,季增2.64%,年增110.17%

毛利率:29.77%,季增3.38個百分點,年增3.94個百分點

營業淨利:120.19億元,季增20.01%,年增175.6%

歸屬母公司淨利:79.16億元,季增19.29%,年增146.3%

單季EPS:20.17元,等於單季賺進2個股本

財務長陳易成表示,AI資料中心大量導入液冷散熱是主要成長動力,伺服器相關產品佔Q1營收比重已攀升至66.4%,相較去年同期的45.48%大幅提升。

重點二:釋疑「鍍金規格」爭議,影響遠小於預期

市場近期盛傳輝達Vera Rubin VR200均熱片設計將從雙片式改為單片式、並取消鍍金設計,導致健策股價重挫。對此,奇鋐正面回應:

鍍金需求最初是因為客戶考慮將散熱介面材料從石墨烯改為「液態金屬」,而液態金屬必須與「金」結合才能發揮效用。

關鍵在於,奇鋐本來就是將Vera Rubin專案的鍍金工序外包處理,而非自製。

因此,對奇鋐而言只是外包業務的有無,不影響今年下半年至明年的營運與獲利。

奇鋐也強調,目前規格尚未完全定案,且該變動對供應鏈中「其他公司」的影響,其實遠大於對奇鋐。

重點三:全年逐季成長,下半年才是爆發點

奇鋐維持「全年營運逐季成長」的看法不變,並強調今年真正的爆發點落在下半年。第二季目前處於過渡期,主因是終端客戶為迎接下半年新平台上線,正進行資源重新配置。儘管如此,公司仍有信心第二季能維持逐季成長,且上半年整體表現仍將顯著優於去年同期。

重點四:ASIC爆發,2027年貢獻首度超越GPU

法說會中,奇鋐點名ASIC(客製化晶片)專案下半年將進入大量出貨,成為下半年爆發的主軸之一。更進一步指出,預估2027年ASIC水冷方案的業績貢獻,將首度超越GPU。

這意味著奇鋐的客戶組合正在多元化,不再只依賴單一輝達GPU架構,雲端業者自研晶片的崛起(Google TPU、Amazon Trainium、Meta等)正成為新的成長引擎。

重點五:產能大擴充,水冷月產能衝百萬組

面對下半年爆發的需求,奇鋐啟動大規模產能擴充計畫:

2026年資本支出:150億元

2027年資本支出:171億元

水冷模組下半年月產能:由20萬組增至100萬組(成長5倍)

分歧管產能:由1,000套擴充至7,000套(成長7倍)

機箱產能:由40萬台擴充至60萬台

二、這波散熱下殺:是危機還是轉機?

是危機也是轉機。

輝達頻繁修改設計規格,確實衝擊到部分高度依賴特定零件(如高規均熱片)的廠商;散熱模組供應鏈4月營收普遍較3月下滑,顯示過渡期間訂單確實出現調節。

但說是轉機,理由更充分:

1、輝達改規格的本質是「去貴求量」。

從雙片式改單片式、取消鍍金,是為了降低成本、提升產能良率,目的是加速大規模部署AI伺服器——這反而代表需求量會更大。單顆ASP或許縮水,但出貨量將大幅放量,整體市場規模持續擴張。

2、散熱需求從GPU擴散到周邊。

奇鋐在法說會上特別提醒法人,不應只關注主運算晶片本身。未來電源模組、網路連線裝置、CPO交換器等周邊零組件也將陸續導入水冷,滲透率仍有極大的提升空間。

3、氣冷轉水冷的趨勢不可逆

奇鋐明確表達,未來三年看好氣冷轉水冷,今年下半年大多數新專案都採水冷散熱。

因此,這波下殺更像是市場恐慌下的過度反應與籌碼洗牌,對產業基本面而言,反而是長線投資人的布局機會。

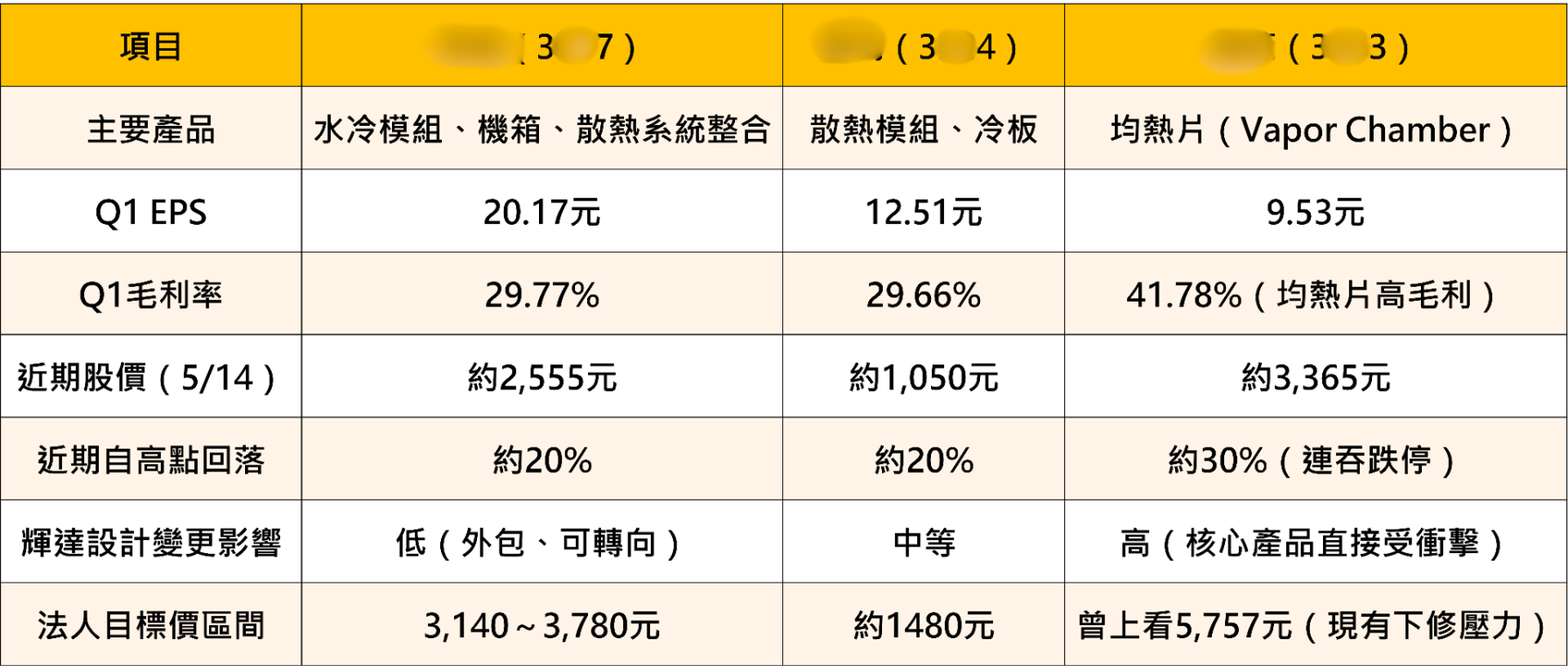

三、散熱三雄Q1財報與股價表現對比

三者定位差異顯著:奇鋐是散熱系統整合商,提供一站式液冷解決方案,客戶多元化程度最高;健策深耕均熱片,毛利率高但集中度也高,對規格變更最敏感;雙鴻介於兩者之間,擁有水冷板技術,但規模較小,彈性相對較大。

四、個股分析:奇鋐(3017)現在還可以追嗎?

1、確認基本面定位

奇鋐(3017)是台灣散熱產業的絕對龍頭,Q1 EPS已繳出 20.17元,全年逐季成長在望,下半年更有 ASIC 爆量與新平台上線雙引擎,基本面完全無虞。若 2026 年全年 EPS 達到法人預估的 90 元以上區間,本益比相對台積電等AI主流股甚至不算貴。

然而,在法說會發布的當日(5/14),股價已從谷底反彈,部分利多可能已被消化,投資人需謹慎評估進場時機。

2、近期回跌後仍可追嗎?

奇鋐(3017)在消息面衝擊下,自高點3,000元附近回落至約2,500元左右,跌幅接近20%,相當於修正了一波段。法說會後利空已大幅釋疑,若下半年業績如預期爆發,股價仍具相當的上行空間。

短線角度,法說會結果正面,市場情緒有機會帶動一波回補;

中線角度,Q2業績是否逐季成長(預計7~8月公布)將是關鍵驗證點;

長線角度,只要AI資料中心擴建趨勢未見轉折,散熱需求就不會消失,奇鋐的護城河明顯。

但要注意:若此前未持有,在法說會消息公開、股價已有一定反彈後才追入,停損點的設定至關重要,切勿因市場情緒回溫而盲目追高。

3、籌碼K線觀察

指標1、日分價量關注位階:正在關鍵位階

奇鋐(3017)股價從高點滑落逾 20%,後續關注是否回月線

近一個月分價量表支撐落在 2,418~2,449 元

目前股價落在 2,555 元,股價落在此分價量表之上,代表下方有支撐區間。

中長期可以將此區間視為奇鋐(3017)的支撐間。

從「日分價量表」觀察,奇鋐(3017)股價從高點滑落逾 20%,後續關注是否回月線。再看到近一個月最大量區間落在 2,418~2,449 元,目前股價落在此分價量表之上,代表此處為支撐區間。只要後續股價守穩此區間之上,代表市場承接力道仍在,整體多頭格局可望延續。

指標2、主力大戶:外資投信正在調節、大戶減持,觀察資金是否回流

奇鋐(3017)外資大舉拋售,投信則進場抄底

近 20 日外資賣超 8,540 張、投信買超 329 張

大戶持股比率減少,整體持股仍高達 53.5%,散戶持股增加。

奇鋐籌碼結構以外資和投信為主力。外資在散熱三雄下殺過程中,確實有部分減碼,但從主動式ETF(如00981A統一台股增長)逢低回補奇鋐的動作來看,機構投資人對奇鋐的長期看法並未改變。

指標3、籌碼日報:每日即時主力動向

透過「籌碼日報」功能,可快速追蹤主力每日進出動向,搭配買賣超變化,判斷資金是否持續進場或轉為調節。

奇鋐(3017)近一月主力動向小賣,新加坡商瑞銀為賣超第一主力。

新加坡商瑞銀賣超張數為 2,355 張、平均價格落在 2602.88 元

觀察主力進出:新加坡商瑞銀呈現波段賣超,但近日有主力開始抄底,關注股價往哪邊走

奇鋐(3017)近一月主力動向小賣,買超第一主力為:新加坡商瑞銀,賣超張數為 2,355張,平均成本約落在 2602.88 元。從過往操作軌跡觀察,新加坡商瑞銀仍呈現波段賣超,關注何時止賣,近日也有主力開始抄底,關注股價往哪邊靠近,是否有望站上月線。

指標4、法人目標價與潛在價值

近90日中位數來說,法人目標為3,090元,潛在報酬為20.94%

多家外資機構(包括摩根士丹利、大摩)在5月初仍維持奇鋐正面評級,法人目標價集中在3,140元至3,780元區間,以5/14 日收盤約2,555元計算,潛在上行空間仍有21%至46%,仍具相當吸引力。

總結

這波散熱股下殺,表面上是輝達設計變更引發的恐慌,但深究之後會發現,AI對散熱的需求不僅沒有消失,反而在加速成長。從GPU到ASIC,從主晶片到周邊零組件,從氣冷到水冷,散熱技術正全面升級,市場規模持續擴大。

奇鋐法說會用Q1的七大歷史新高,正面回應了市場的疑慮,更用「下半年才是爆發點」的展望,讓投資人看到未來成長的能見度。

散熱不是泡沫,只是在技術迭代的過渡期中短暫承壓,長期而言,這個賽道的成長故事仍在進行中。

市場從不缺機會,缺的是在恐慌中保持理性判斷的能力。在做出進場決策之前,建議投資人打開籌碼K線,親自觀察法人買賣超動向、主力佈局位階與成交量變化,用數據驗證自己的判斷,而不是跟著市場情緒走。恐慌時的那根長黑,往往藏著最值得細看的籌碼故事。

免責宣言:

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。