我的網誌

我的網誌

英偉達5/20公佈財報;Cerebras IPO暴漲與亞馬遜、谷歌自研晶片加劇競爭,司法風險亦成投資變數。

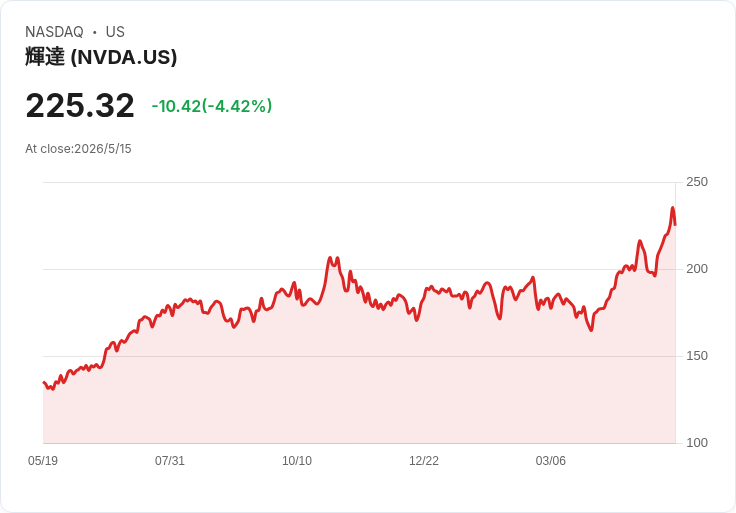

英偉達(NVDA)即將在本週三(5月20日)公佈第一季財報,市場與投資人正密切關注這家市值逾5兆美元的AI晶片龍頭,試圖判斷其能否在日益激烈的競爭與地緣政治風險中守住領導地位。

背景與現況: - 近期市場對英偉達在中國市場的動向高度敏感。公司執行長黃仁勳近期赴中訪問,市場原本期待能鬆動對華晶片供應的局面,但有評論指出中國正加速自研AI處理器,這可能限制英偉達在該市場的成長空間。 - 本週亦有數個與AI生態系統相關的重要事件:新創晶片公司Cerebras(CBRS)在上週上市首日股價大漲68%,顯示資本市場對AI專用硬體的熱情;另一方面,馬斯克與OpenAI之間的民事訴訟在本週進入關鍵階段,陪審團將於週一開始評議,庭審揭露了OpenAI內部關係與治理細節,可能影響私人公司的聲譽與合作模式。

事實、資料與意義: - Cerebras 首日上漲68%,公司主打與英偉達不同架構的AI處理器,宣稱在某些演算負載上有更快整體效能,這一IPO被視為本輪AI企業募資的試金石。 - 英偉達面臨多方競爭:AMD(AMD)準備於今年推出競爭的機架級伺服器系統;雲端龍頭如亞馬遜(AMZN)與谷歌(GOOG/GOOGL)也開始對外提供自家AI晶片。亞馬遜在最新財報中表示,其晶片事業年化營收已突破200億美元並維持三位數年增長,顯示大型客戶已有能力自行開發並商用AI硬體。 - 法律面上,馬斯克與OpenAI(OPAI.PVT)的官司暴露了該私人企業內部決策與關係網,陪審團的裁決雖不會直接改變英偉達營運,但可能改變業界對OpenAI相關合作與風險評估。

深入分析與評論: - 評估英偉達財報重點應聚焦:資料中心營收成長幅度、毛利率與產品組合、對中國市場的營業表現與政策風險揭露,以及管理階層對未來庫存與供應鏈的展望。若英偉達能維持高成長與穩定毛利,短期利多可望支撐股價;反之,若市場擔憂競爭壓力或中國需求下滑,估值回撥風險顯著。 - Cerebras 的暴漲象徵資金願意押注「非英偉達」方案,但技術採用與企業級匯入仍需時間與實績支撐。AMD 與雲端供應商自研晶片則代表長期結構性競爭,可能侵蝕英偉達部分訂單、壓抑價格或拉長客戶採購決策週期。 - 法律與治理風險(如OpenAI案)雖非直接財務指標,但會影響合作信任與市場情緒,進一步牽動AI生態系資本流向與估值。

反駁替代觀點: - 有觀點認為英偉達的技術與生態系護城河足以抵擋競爭;確實,英偉達在軟硬整合、市場滲透與生態系平臺優勢明顯,但面對多方競爭者(硬體、雲端與自研方案)以及地緣政治限制,其領先地位並非不可撼動。投資評估應同時考量技術優勢與上游/下游策略競爭。

總結與展望(行動號召): - 未來數日內投資人與分析師應關注英偉達的季度營收、資料中心成長、對中國銷售的說明、以及管理層對未來展望的指引。同時留意Cerebras能否將資本市場熱度轉化為企業客戶採用,以及OpenAI訴訟結果對AI生態系的潛在衝擊。 - 建議投資者在財報發布前後分散風險,密切追蹤關鍵指標與法務進展,並評估競爭者與雲端自有晶片的採用速度,做出具體的資產配置或對沖策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。