我的網誌

我的網誌

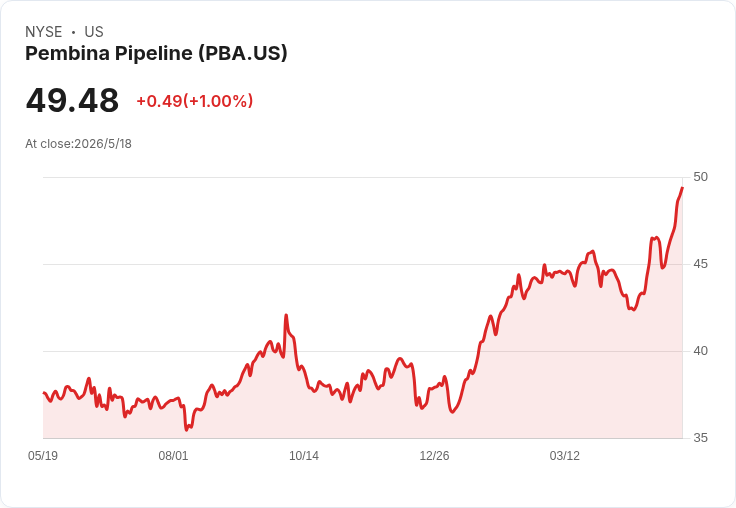

花旗指出費率型營收上修、C$100億待建案去化是關鍵,但估值已反映多數利多,上檔空間有限。

彭畢納管線公司(Pembina Pipeline,代號PBA)在週一交易中股價仍上漲約0.7%,但獲花旗(Citi)由「買進」下調為「中性」,並給予C$70的目標價。花旗分析師Spiro Dounis表示,公司「應得的強勢表現」已將未來上檔空間壓縮,因而調降評等。

花旗在報告中上修了公司長期的費率型(fee-based)收入成長預期,預估到2030年複合年增率為5%–7%,高於先前的4%–6%。此外,彭畢納在宣佈Greenlight電力專案後,形成相對規模龐大的成長待建案庫(backlog),目前約為C$100億元(C$10B),這些專案為公司長期費率型EBITDA成長提供支撐。

Dounis評估,公司有相當的專案可見度,並預期到2026年底約會有75%待建案獲得核准(sanction),此一進度將進一步降低成長風險。報告也指出,彭畢納在過去一年已跨越多項挑戰,包括Alliance相關議題、重新簽約(re-contracting)與Dow的P2Z案,若逆風結束,展望將轉為正面。

不過,花旗也指出估值面已反映多數利多:彭畢納今年以來已上漲近30%,估計2027年EBITDA倍數逾12倍,並相較同業呈現溢價。Dounis認為鑑於公司低風險模式與高成長可見度,溢價有其合理性,但從風險回報角度來看,目前上檔有限,因而將評等調至中性。

對於不同觀點,市場部分投資人仍強調公司穩定股息與收益吸引力,主張在估值溢價下仍可作為收益型資產配置;花旗則反駁,此類投資者需權衡「股息收益」與「資本增值空間受限」的平衡。總結來說,關鍵觀察指標將是待建案的核准進度(尤其到2026年底的75%目標)、Greenlight等專案的推動時程,以及市場對於未來EBITDA與估值調整的反應。

未來展望與行動建議:投資人應持續追蹤公司對待建案的核准與動工情況、季度財報披露的費率型營收成長資料,以及同業估值變動。偏重資本利得的投資者或許需等待估值回撥或更明確的上檔催化劑;偏好收益的投資者可評估股息報酬,但須接受目前估值已反映多數成長預期的事實。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。