我的網誌

我的網誌

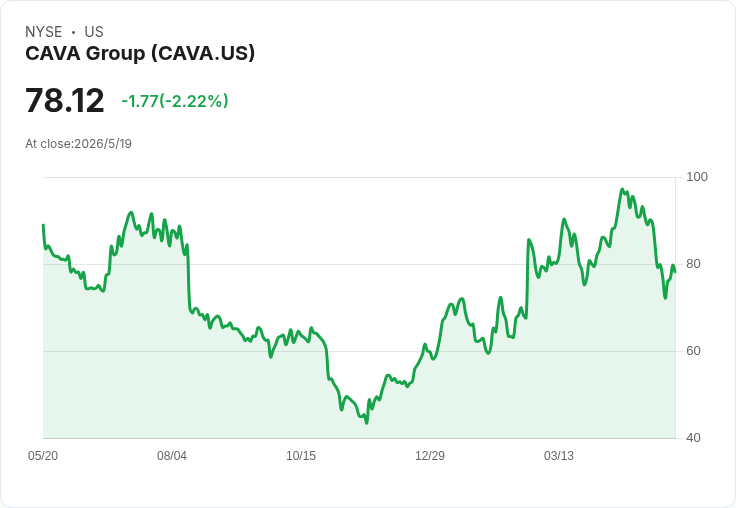

摘要 : Q1 GAAP EPS 0.20 優於預期,營收 4.344 億美元成長32.1%,公司上調同店銷售與 EBITDA 指引,但預開店成本上升。

新聞 : CAVA Group 於 2026 年第 1 季交出亮眼成績單,5 月 19 日公佈的季報顯示 GAAP 每股盈餘(EPS)為 0.20 美元,超出市場預期 0.02 美元;營收達 4.344 億美元,年增 32.1%。訊息公佈後,CAVA 股價當日上漲約 8.5%,顯示投資人對成長力道的正面回應。

背景與要點: - 公司定位為美式快休閒地中海餐飲連鎖,近年以快速擴張與菜單標準化著稱。此次財報不只顯示營收大幅成長,也反映出每店營運表現與展店節奏的綜合成效。 - 管理層同時更新 2026 財年全年指引(與 2 月 24 日比較):淨新開店數自 74–76 間微幅調整為 75–77 間;同店銷售由 3.0%–5.0% 提升至 4.5%–6.5%;餐廳層級利潤率維持大致區間並將上限小幅上修至 24.3%;預開店成本從 1,950–2,000 萬美元上修至 2,200–2,250 萬美元;調整後 EBITDA 從 1.76–1.84 億美元上調為 1.81–1.91 億美元。

深入分析: - 正面訊號:營收年增 32.1% 與 EPS 打敗預期,並伴隨同店銷售指引上調,顯示既有店面的需求仍具韌性,且新店擴張速度未見放緩。上調的調整後 EBITDA 區間顯示公司預期規模經濟與營運槓桿將貢獻利潤成長。 - 風險與隱憂:預開店成本顯著上升,表示為了更快擴張或因租賃與裝修成本攀高,公司在前期投入增加,短期將壓抑自由現金流與營運現金需求。若同店銷售或毛利率未能持續支撐,利潤彈性可能受限。 - 市場觀點分歧:部分評論者認為 CAVA 的估值偏高,擴張風險與同業競爭是潛在隱憂;另有分析機構(如 Roth Capital)則看好本次財報與指引調整可能延續股價上行,認為擴張計畫能合理化目前估值。綜合觀察,短期股價由於利好訊息而上揚,但中長期仍取決於持續的同店表現與新店獲利化速度。

針對替代觀點的駁斥: - 估值疑慮:批評者指公司股價已反映高成長預期,但管理層上調同店銷售與 EBITDA 指引且第一季業績超出預期,提供了運營實績支援成長論點。 - 擴張風險:雖然預開店成本上升,但公司仍小幅提高餐廳層級利潤率上限,代表新店單店經濟在規劃上仍可達到目標;關鍵在於新開店執行效率與區域選址是否如管理層預期。

結論與展望(行動號召): CAVA 本季財報呈現強勁 top-line 成長與盈利改善跡象,但擴張導致的預開成本上升提醒市場須留意現金流與資本支出節奏。投資人應關注未來數季的同店銷售持續性、新店加速的邊際獲利表現以及管理層在成本控制上的執行力。短期可將 CAVA 列入觀察名單,長期投資則需權衡估值、成長確定性與資金需求之間的風險報酬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。