我的網誌

我的網誌

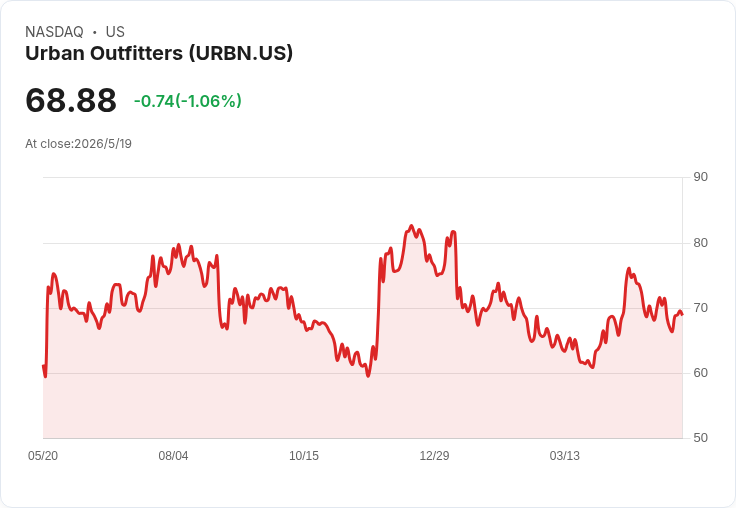

5/20除權後公佈季報,營收估14.6億(+9.8%)、EPS 1.14;投資人關注Nuuly成長與毛利走向。

都市服飾(Urban Outfitters,代號URBN)將於美東時間5月20日(週三)美股收盤後公佈2027財年第一季財報。市場共識估EPS為1.14美元,營收估為14.6億美元,年增約9.8%,投資人期待公司能延續先前的成長動能。

背景與歷史表現 URBN旗下品牌包括Urban Outfitters、Anthropologie與Free People,以及訂閱服務Nuuly。公司在2026年第四季創下單季紀錄銷售,過去一年在財報表現上具穩定性:過去12個月內公司EPS與營收各有75%的機率超出市場預期,顯示管理層在銷售推動與成本控制上曾有不錯表現。此外,公司宣稱接近零債務的資本結構,為資本運用與庫存管理提供彈性。

關鍵資料與市場預期變化 近期估值變動顯示市場對營收與獲利存不同判斷:過去三個月內,EPS估值並無上修,但出現7次下修;相對地,營收估值在同一期間出現8次上修、無下修。這組資料同時傳遞兩面訊息——市場普遍看好銷售動能,但對利潤率或成本端持保守態度,可能預期毛利或營業費用將對EPS造成壓力。

深入分析與可能因素 - 銷售動能:營收上修趨勢與近年紀錄性單季銷售,支援公司核心零售品牌與Nuuly訂閱服務的成長假設。若Nuuly會員數或貢獻持續提升,將成為一個被低估的長期成長引擎。 - 毛利與成本壓力:EPS被下修但營收被上修,通常代表銷售成長未必完全轉化為利潤,可能因促銷、運費、原料或勞動成本上升,以及產品組合改變而侵蝕毛利。投資人須關注毛利率、銷售及管理費用(SG&A)與庫存摺價情況。 - 資產負債面優勢:接近零債務的資本結構降低利息風險,並提供公司在景氣波動時以現金投入庫存、行銷或併購的能力,屬於防禦性亮點。 - 宏觀與產業風險:整體服飾消費受宏觀景氣、消費者信心及競爭對手促銷影響,近期同行(如大型運動休閒與快時尚品牌)財報有好有壞,市場情緒波動可能放大URBN報告的即時反應。

替代觀點與駁斥 有觀點認為EPS下修是公司基本面轉弱的警訊,應謹慎看待。但從營收估上修與歷史上高達75%的「超預期」紀錄來看,單一季的EPS下修可能更多反映短期毛利與費用波動,而非立即證明銷售基礎崩解。此外,零債務與Nuuly的長期成長潛力為公司提供了調整空間,短期獲利波動不必然改寫公司長期評價。

投資人應關注的報告要點 - 同店銷售(comp)與整體營收分項(各品牌與Nuuly) - 毛利率與折讓/促銷程度 - 庫存水位與存貨跌價準備 - 營運費用(SG&A)與營業利潤率 - Nuuly用戶數、留存率與貢獻度,以及管理層對未來季度的展望與資本配置計畫

總結與展望 Urban Outfitters的季報將揭示銷售成長是否能轉化為穩健獲利。營收估14.6億且年增9.8%顯示市場對需求仍具信心,但EPS估值下修提醒需警覺毛利與費用壓力。對投資人而言,短期應以毛利率、庫存與Nuuly表現作為評估重點;長期則關注公司如何利用健康的資產負債表推動會員制與品牌升級。報告公佈後,根據實際資料與管理層指引,投資者可判斷是逢低佈局的機會,或是需重新評估估值的時點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。