我的網誌

我的網誌

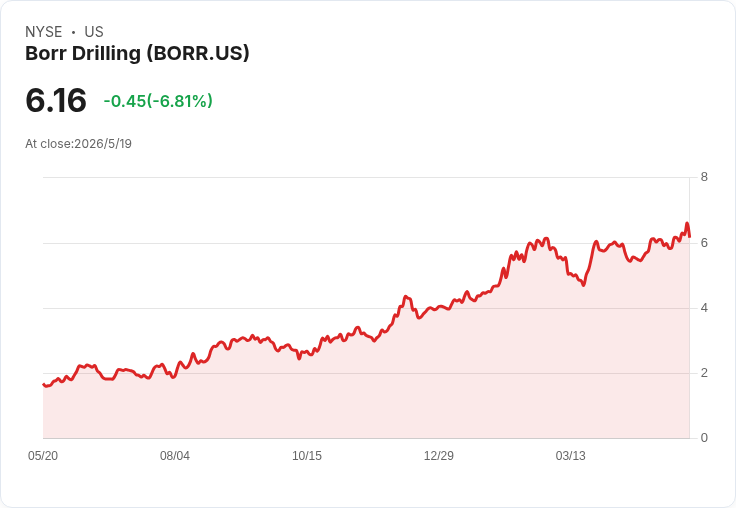

BORR 5月20日盤後公佈Q1,市場預估EPS -$0.04、營收約2.52億美元,多項資金與營運變數左右股價。

Borr Drilling(NYSE: BORR)將於臺北時間5月21日凌晨(美東時間5月20日盤後)公佈2026財年第一季財報,市場焦點集中在每股虧損預估、營收能否達標,以及先前宣佈的可轉換公司債與中東復工計畫對現金流和股本結構的影響。

背景與市場預期 - 分析師共識:本季每股盈餘(EPS)共識為-0.04美元,營收共識為2.5236億美元。過去三個月中,EPS預估無上修、下修3次;營收預估上修2次、下修2次,顯示盈利預期偏向下修而營收評估仍有分歧。 - 近期事件:公司宣佈擬發行到2033年到期、規模為2.5億美元的可轉換債券以補強資金,並計畫恢復最多四部在中東地區之鑽井平臺作業,可能在短期提升營收但也帶來資本成本與稀釋風險。

主要論點與分析 - 若業績優於預期:若BORR公佈EPS與營收雙優於預期,市場可能視為營運回溫與合約接單改善的訊號,股價短線可能反彈。中東復工若已開始貢獻營收,將支援此一解讀。 - 若業績不及預期:若EPS與營收低於共識,投資者將重新評估公司現金流與債務負擔,已公告的可轉債則可能被視為必要但具稀釋性的融資手段,股價恐面臨壓力。 - 可轉債影響:發行250M美元可轉債一方面提供流動性並延長資本視窗,但若轉股條件利於債券持有人,長期股本稀釋與每股收益承壓為不可忽視的風險。 - 營運面:中東鑽井恢復作業可望提升日後營收能見度,但真正反映在營收與盈利上仍需時間,且受油價、合同議價與作業成本波動影響。

替代觀點與駁斥 - 看多論點:部分分析認為近期股價回檔提供買進機會,理由包括重啟中東作業、債務重組與未來合約可能帶來收益成長。 - 本文駁斥:上述看多成立的前提是營運恢復能迅速轉化為穩定現金流且可轉債不造成過度稀釋。但現有證據顯示EPS預估已被下修、資本市場需靠可轉債補強,短期內仍存在利潤與資本結構風險,買進需考慮潛在稀釋與油價敏感性。

結論與展望(投資者行動號召) - 關鍵觀察點:本次財報重點包括公司對未來營運展望的指引、現金與負債結構細節、可轉債具體條款以及中東鑽井合同的實際貢獻時程。 - 投資建議:短線交易者應關注財報即時反應與可轉債條款細節;中長期投資者需評估公司在油市迴圈、合約管線與資本稀釋三方面的持續性。總體而言,財報公佈後的三到六個月內,業績與債務處理進展將決定BORR是否能從近期回檔轉為穩健成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。