我的網誌

我的網誌

債券殖利率攀升擠壓科技估值,亞洲多數指數下跌,英偉達財報將左右後市走向。

亞洲股市週三大多收低,投資人把焦點從AI帶動的科技熱潮轉向全球債市走勢與中東地緣風險對通膨的潛在影響。隨著債券殖利率攀升,股票尤其是高估值的科技股承受壓力,市場對未來利率與企業融資成本的擔憂升溫。

背景與當日盤勢: - 日本日經225指數下跌1.2%,收於59,834.15;日本10年期公債殖利率接近2.8%,為1997年以來高點附近。美元兌日圓報159.00。 - 香港恆生指數下跌0.6%,收25,635.82;上海綜合指數下跌0.5%,收4,148.16;澳洲S&P/ASX 200下跌0.8%,收8,533.60。南韓Kospi小幅上漲0.3%,臺灣加權上漲0.4%。 - 美國市場方面,S&P 500隔夜下跌0.7%收於7,353.61,道瓊斯工業平均下跌0.6%至49,363.88,納斯達克下跌0.8%至25,870.71(文中資料以報導時點為準)。

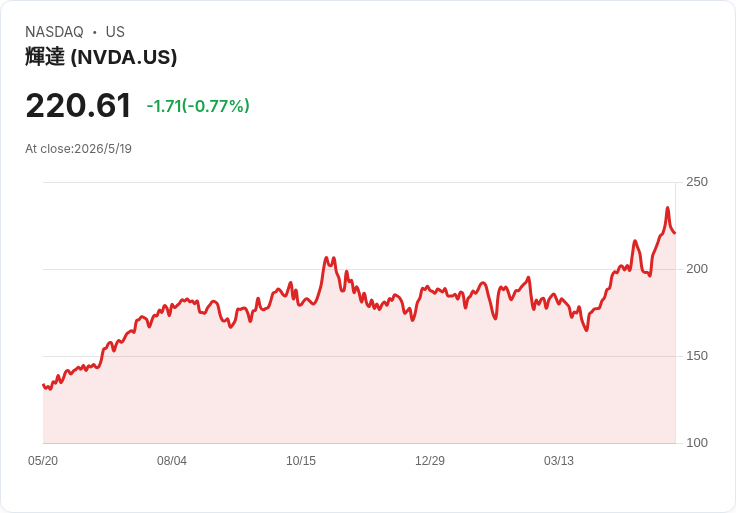

關鍵資料與事件: - 美國10年期公債殖利率上升至4.66%(較週一晚4.61%上升),而在伊朗戰事爆發前曾低於4%。殖利率的上升提高了折現率,使得高成長、高估值股票的現值下修壓力增強。 - 原油價格因霍爾木茲海峽封閉風險波動:美國基準原油報103.70美元/桶(跌45美分),布蘭特報110.78美元/桶(跌50美分)。美國汽油平均價格升至每加侖4.53美元,年增約43%。 - 個股動態:英偉達(Nvidia)為市場焦點,週二下跌0.8%,其即將公佈的季度財報被視為判斷科技股能否續攻的關鍵。Akamai Technologies因擬發行26億美元可轉換債券而暴跌6.3%。家得寶(Home Depot)在財報後上漲0.9%,儘管同店銷售年增指標低於部分預期,但執行長表示需求仍與去年類似。

分析與評論: 債市走升帶來兩重壓力:一為提高資金成本(對企業興建AI資料中心等資本支出尤其敏感);二為推高折現率,令未來現金流的現值下降,對依賴高成長預期的科技股傷害更大。中東緊張局勢使得油價與通膨風險難以迅速回穩,進一步增添利率上行的不確定性。

支持性觀點指出,企業獲利與消費者支出強勁(多家美企財報優於預期)可支撐股市;然而,反駁者認為若殖利率持續上升,經濟中的債務成本與按揭利率將抑制消費與企業投資,最終削弱獲利成長的持續性。換言之,當前市場正處於「基本面良好但估值受壓」的格局。

結論與展望(行動建議): 短期內,市場應密切觀察三項關鍵變數:英偉達財報與財測、10年期美債殖利率走勢,以及中東局勢對油市與通膨的影響。對投資人而言,面對債券殖利率不確定性,宜重新檢視資產配置風險偏好:降低對高倍數、成長預期依賴度較高的個股暴露,強化現金流穩定或收益型資產,以及關注利率敏感度高的行業風險。若英偉達再度交出超預期表現,技術股有望獲得喘息;反之,殖利率若持續攀升,市場調整壓力恐將延續。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。