我的網誌

我的網誌

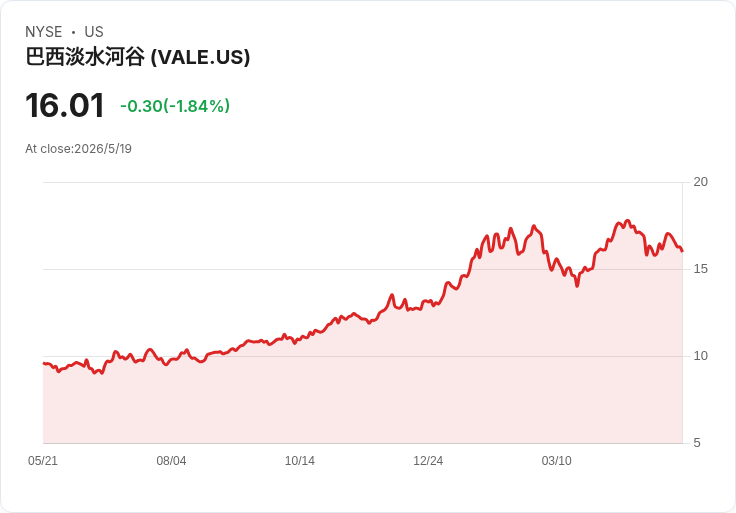

股價回升、年內漲逾25%,分析師對估值與週期性分歧明顯。

巴西礦業巨擘Vale近日在連續六個交易日收黑後出現止跌反彈,週三股價上漲1.94%,收在每股16.32美元。該公司前六個交易日合計下跌近6%,但自年初以來股價仍大幅上漲超過25%,遠高於同期整體市場約8%的漲幅,顯示短期回撥未改變中期漲勢。

背景與現況 Vale近期財報及營運面展現一定韌性:公司公佈第一季生產與銷售數據表現強勁,部分礦場創下歷史單季產量紀錄,支撐基本面的正面論述;然而,市場評價與風險評估出現分歧。某量化評等將Vale列為「強力買進」,分數達4.64(滿分5),並給予獲利面高評等;華爾街多數分析師亦維持買進評級。但另有研究機構與分析師採取較謹慎立場,給予中性或觀望評級,指出估值與商品週期風險不容忽略。近期摩根士丹利/巴克萊等外部評論機構亦曾就估值差距與風險重新評估,並有降評或修正意見出現。

雙向論點與關鍵證據 支援面: - 估值吸引:在現行本益與企業價值倍數區間下,部分觀點認為Vale股價具有吸引力(市場上曾以約5倍EBITDA作為參考區間),在保守假設下仍有上檔空間。 - 基礎面改善:第一季生產與銷售資料、部分礦場創紀錄的產能發揮,與公司推動的效率改善與投資計畫,可能為後續獲利與現金流提供支撐。 - 多元佈局潛力:若公司能釋放基本金屬部門價值或進一步擴產,將有助開啟估值重估的機會。

風險面(反對觀點)與回應: - 鐵礦價格週期性:主要擔憂在於鐵礦石價格具有強烈週期性與波動性,若未來數年出現較弱需求或結構性下修,對Vale盈利將造成顯著壓力。對此,一位資深分析師指出:「鐵礦週期性仍是重要考量,若未來幾年走向較差情境或結構性低價,當前估值的非對稱性並不像表面看起來那麼明顯。」此觀點提醒投資人勿僅被估值吸引而忽視原料價格風險。 - 對中國的高度依賴與巴西國家風險:中國需求變動或政策調整會直接影響Vale業績;同時,巴西的政治與法規環境也可能帶來運營或合規風險。回應上,支持者強調公司可透過多元化金屬佈局及效率提升部分對沖單一市場或商品的風險,但短期暴露仍存在。

綜合評論與展望(投資指引) Vale當前處於「估值吸引但週期風險仍在」的典型情況:公司基本面有亮點(強勁的生產數據、潛在的價值釋放與效率改善),但鐵礦石市場的波動性與對中國需求的依賴,使得未來走勢存在高度不確定性。短期內,股價可能在基本面利多與商品價格利空之間震盪;中長期表現將取決於全球鋼鐵需求、鐵礦價格走勢、以及Vale在基礎金屬部門的價值釋放進度。

給投資人的建議: - 關注指標:密切追蹤鐵礦石現貨與期貨價格走勢、中國鋼鐵產能與基建需求、以及公司每季生產與成本動向。 - 風險管理:若看好估值但擔心週期性,可考慮分批佈局、設定停損或以對沖策略降低大幅波動風險。 - 跟進事件:留意分析師評級變動、主要銀行或研究機構的報告更新,以及公司關於礦場擴產、資產處置或股東回報政策的公告。

總結:Vale已在短線止跌並呈現反彈,但投資人應在吸引人的估值與顯著的週期與地緣政治風險之間取得平衡,採用以資料與事件驅動的持續監控策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。