我的網誌

我的網誌

道瓊創紀錄高點,科技硬體股受惠聯想業績暴漲;短端公債利率上揚、聯準會轉任引發不確定性。

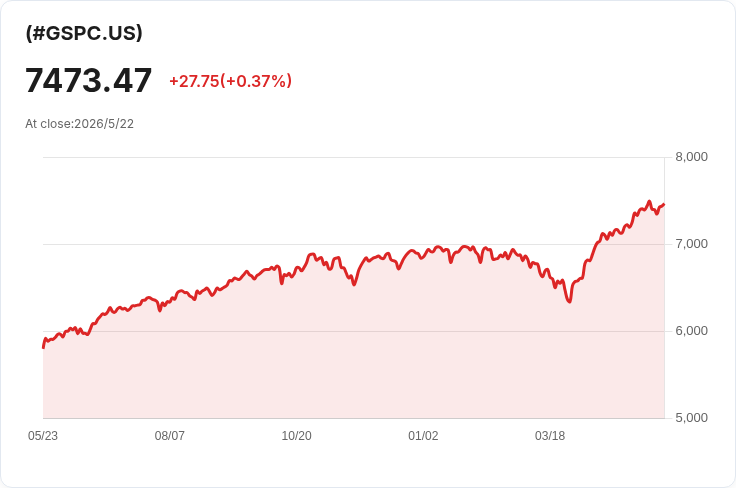

美股在長週末到來前的最後一個交易日僅小幅收高,但多數早盤漲幅在尾盤回吐,道瓊工業指數仍以50,579.70點、上漲0.58%收盤,創歷史新高。標普500上漲0.37%至7,473.45點,納斯達克綜合指數微升0.19%至26,343.97點;本週表現方面,道瓊週漲2.1%、標普上漲0.9%、納指增加0.45%。

背景與市場動因:當天市場情緒受到聯準會領導層變動與最新政策語調牽動。新任聯準會主席Kevin Warsh完成宣誓就任,聯準會理事Christopher Waller則表示,若通膨未能迅速回落,他「無法排除」未來進一步升息的可能性。這類表述推升了市場對利率前景的不確定性,短端利率反應明顯——2年期公債殖利率上升4個基點至4.13%,而10年期與30年期則分別微降1個基點至4.56%與下跌2.5個基點至5.07%,顯示曲線短端更敏感於政策預期的變動。

個別板塊與資料:科技硬體股當日強勢,主因PC大廠聯想公佈優於預期的財報。受此利多帶動,戴爾(Dell Technologies)單日大漲16.7%,成為標普500漲幅冠軍,惠普(HP)亦上漲15.3%。此現象顯示,個別公司基本面利多仍能引發顯著資金流入,推升相關股價形成短期躁動。

深入分析:短端公債殖利率上升反映市場對未來貨幣政策可能轉趨鷹派的重新定價,尤其在聯準會人事與官員談話出現不確定訊號時,短期利率最先反應。儘管長短期利差小幅收窄,但10年與30年期仍相對穩定,顯示投資人對中長期經濟成長與通膨預期尚未出現劇烈變化。此外,道瓊創新高代表資金在大型藍籌股、循環性板塊等處持續佈局;同時,科技硬體的個股爆發則提醒市場走勢可能由企業財報與供應鏈訊息驅動,而非單一宏觀趨勢。

駁斥替代觀點:市場上有人主張「股市多頭勢頭不改、投資風險可忽略」,但多項風險指標提醒投資人不可掉以輕心。除了短端利率回升外,房市也顯露壓力(例如止贖案件攀升至多年高點),若利率持續在高位且通膨再次回溫,將可能拖累消費與房市,進而衝擊企業獲利與股價。換言之,近期股市表現仍受基本面與政策訊息牽動,不能單憑指數創高就判斷風險已消。

結論與展望/行動建議:投資人應持續關注未來數項關鍵變數——消費者物價與就業資料、聯準會公開談話與政策會議、新一季企業財報(尤其科技與消費耐久財)及房市資料。短期內,若通膨數據偏高或官員語調轉鷹,短端利率可能進一步上升,市場波動亦將加劇。建議採取風險管理措施:檢視持倉對利率敏感度、維持資產配置多元化,並在重要資料與會議前後適度控制槓桿與倉位。若您為長期投資者,則可利用短期波動尋找基本面穩健且被低估的機會;若為短線交易者,應密切追蹤利率與個股財報的即時變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。