我的網誌

我的網誌

BMRN公佈Voxzogo治療矮小症三期陽性,年增高2.33公分,股價上漲7.3%,公司將申請擴張核准。

BioMarin Pharmaceutical(BMRN)股價午後上揚7.3%,市場反應迅速,原因是公司宣佈其暢銷藥Voxzogo在一項針對罕見疾病「hypochondroplasia」的第三期試驗中取得正面結果,並計畫向美國食品藥物管理局(FDA)提交適應症擴大申請。

背景說明:Voxzogo原本為首個獲準改善achondroplasia(最常見侏儒症型態)兒童生長的藥物。這次臨床將目標擴及另一類導致身材短小的罕見疾病hypochondroplasia,若獲核准,代表藥物可覆蓋更多患者族群與潛在市場。

主要資料與事實:第三期試驗達成主要終點,使用Voxzogo的參與者年化生長速度較安慰劑組顯著增加2.33公分/年(統計顯著),顯示藥物在該病別同樣具有促進生長效果。公司已表明將依此資料向FDA提交擴大適應症的申請,下一步為法規審查與潛在核准時程。

深入分析:這項結果的意義在於雙重。臨床面,成功擴及hypochondroplasia可擴大適用族群,提高治療覆蓋率;商業面,若獲批可為BioMarin帶來額外銷售動能、改善營收成長預期。市場已以股價快速反應,但考量該公司過去一年波動性不高(過去一年只有一次超過5%的單日走勢),今日的7.3%漲幅顯示投資者認為此訊息具實質意義。

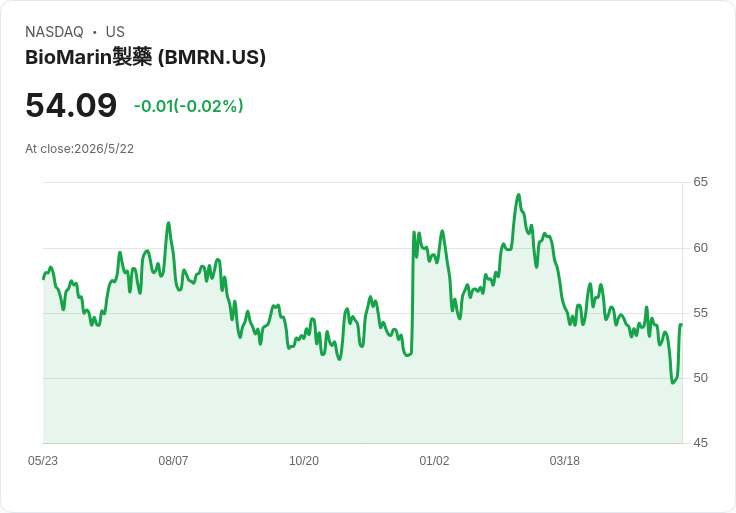

歷史與風險視角:五個月前BioMarin曾因宣佈以約48億美元現金收購Amicus Therapeutics而大漲19%,該併購加入Galafold與Pombiliti-Opfolda後被視為擴充套件罕病組合的重要舉措。儘管本次Voxzogo資料正面,BioMarin今年迄今股價仍下跌約9.3%,且股價距其52周高點(64.08美元,2026年2月)仍有約15.9%差距,投資人過去五年1000美元投資約剩690.29美元,顯示長期報酬並非一帆風順。

替代觀點與回應:部分投資者可能認為此訊息雖正面,但不足以根本改變公司整體評價,理由包括:市場已反映併購與既有產品價值、Voxzogo擴張市場規模有限、以及法規與付款核准不確定性。對此可反駁的是,罕見病市場雖小但價格與毛利率通常較高,且累積多個適應症能顯著放大終端營收;此外,正面第三期資料降低了審查風險,使得未來核准與商業化的可能性實際提升。

結論與展望:短期投資者應關注BioMarin是否正式提交FDA申請、審查時間表、以及未來發布的安全性與長期療效數據;長期投資者則需評估公司整體管線表現、併購整合後的協同效應、以及定價與保險給付情形。總體而言,Voxzogo三期成功為BioMarin帶來可觀的成長機會,但仍面臨法規通過、商業化落地與競爭等多重風險,建議投資決策應以風險承受度與時間視角為基礎,並持續追蹤公司後續公告與法規動態。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。