我的網誌

我的網誌

AI帶動的數據中心浪潮正改寫全球電力與能源市場結構。以Enlight Renewable Energy(ENLT)為首的再生能源開發商加速布局,從風光儲能一路跨進AI資料中心;同時,傳統油氣、航運與工業零組件企業,也在地緣風險與資本市場波動中被迫重新定價,投資人面對的是一場跨產業能源鏈大重組。

AI浪潮帶來的,不只是晶片股價的狂飆,更是一場悄然發生的能源革命。當大型語言模型與高強度運算成為雲端巨頭的標配,背後對電力、冷卻與基礎建設的需求,正重塑全球能源產業版圖,從再生能源開發商,到油氣鑽井與化工巨頭,全被迫重新校準方向。

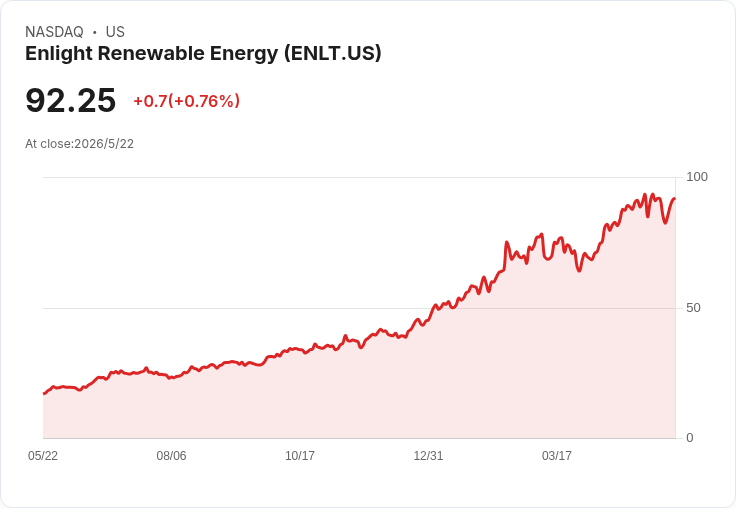

首先浮上檯面的,是專攻再生能源的Enlight Renewable Energy(NASDAQ: ENLT)。公司在2026年投資人日上,直接把主軸從「發電」拉高到「算力基礎設施」。管理層指出,美歐電力需求已從過去的停滯期,進入加速成長階段,而太陽能、風電加上儲能,已成為成本最低、建置速度最快的新增電源。Enlight估計,再生能源目前約占全球發電約四成,長期有機會在2040年升至六成、2050年逼近七成,顯示其擴產並非短期題材,而是順勢而為。

在此背景下,Enlight過去十年營收與EBITDA年複合成長率約四成,目前整體組合約42個「factored gigawatts」,並以2028年底前達到12至13個factored GW的營運規模為目標。公司預期,屆時年度營收run-rate可超過21億美元,並計畫在未來兩年投入約84億美元資本支出,支撐長期、可預期的 recurring revenue。其美國子公司Clenera的成長更是驚人,營運組合將從2023年的100MW放大到2028年的7個factored GW,對美國市場有高度槓桿。

真正讓市場眼睛一亮的,是Enlight正式宣告切入AI級資料中心開發與營運。執行長Adi坦言,如今限制超級雲端公司與機房營運商擴張速度的,不再只是資本,而是「電力取得」。在AI運算密集度大幅提升下,傳統集中在都市、依賴既有電網的資料中心模式,逐漸被「貼近電源」的新型態所取代。Adi強調,光纖傳輸數據,比興建高壓輸電線便宜且快得多,因此大型AI資料中心很可能遷往電力供應充足的偏遠地區,由發電端直接供應。

Enlight因此提出「powered land」、「powered shell」到資料中心營運的整合構想。簡單說,就是先掌握電力供應與土地,再進一步提供有電力接入的機房外殼,未來視合作夥伴與能力,甚至自己參與營運。公司估計,powered shell專案的內部報酬率可落在10%至20%之間,與甚至優於再生能源開發報酬,而若進一步參與實際機房營運,報酬可望更佳。不過Adi也坦承,目前相關專案尚未納入官方的案源「冰山」,仍多處於早期階段,需要透過合作或併購補足資料中心專業。

這樣的策略,凸顯AI與能源的深度綁定:當市場聚焦在Nvidia(NASDAQ: NVDA)等晶片大廠時,電力與基礎設施成了新一波價值重分配的主戰場。RBC Bearings(NASDAQ: RBC)在最新一季財報中,就點出AI與資料基礎建設投資,正帶動其工業端需求;公司A&D(航太與國防)事業營收年增超過四成,同時半導體與倉儲等市場穩健成長,顯示高階機械零組件也在AI驅動的設備投資潮中受惠。儘管股價在財報後回落,但市場關注的焦點,已從短期股價波動,轉向其能否持續擴產、滿足航太與新世代基礎建設需求。

與此同時,傳統能源與運輸相關個股,則因地緣風險變化上演「雲霄飛車」。在美伊接近和平協議的消息傳出後,市場迅速消除原先反映霍爾木茲海峽風險的每桶15至20美元油價溢價,Borr Drilling(NYSE: BORR)在財報不如預期下重挫16%,HighPeak Energy(NASDAQ: HPK)也隨油價大幅震盪。這反映出一旦中東緊張降溫、供給預期回升,先前受惠油價上漲的高槓桿離岸鑽井與頁岩油公司,股價將面臨劇烈修正。

化工巨頭BASF(XTRA: BAS)則呈現另一種壓力測試。雖然股價近季有正報酬,且部分模型認為其現價較現金流折現值仍有約五成折價,但市場普遍憂心歐洲營運利潤長期低迷,以及資產出售與農業事業IPO進度不如預期。這種估值分歧,凸顯在能源與材料鏈上,投資人對傳統重工與化學產業的耐心逐漸降低,反而更願意為如Enlight這類具明確成長路徑與AI連結題材的公司給予溢價。

值得一提的是,能源鏈下游的現金流,也開始以股東報酬形式回流。油輪業者Frontline(NYSE: FRO)宣布季度股息每股1.55美元,預估現金殖利率高達約16.7%;專注政府與企業顧問的Booz Allen Hamilton(NYSE: BAH)則維持每股0.59美元股息,殖利率約3%。在油運與國防科技服務雙雙受惠地緣政治與政府支出增加下,這類高配息標的,提供投資人在高波動環境中一部分「現金保險」。

綜合來看,AI驅動的數據中心擴張,讓再生能源開發商、工業零組件供應商與高股息運輸、顧問公司,形成一條新的「算力—能源—資本」鏈。Enlight等業者若能掌握電力與資料中心整合優勢,有機會在2028年前達成營收與容量目標,進一步鞏固在新電力市場的地位;相對地,高度依賴油價與地緣風險溢價的石油與鑽井公司,將持續面臨政策與和平談判消息帶來的劇烈波動。對投資人而言,真正關鍵已不再只是挑選哪檔AI股,而是如何在這場能源結構重組中,分散布局上游綠能、中游設備與下游現金牛,準備迎接一個電力比晶片更稀缺、也更具策略價值的新時代。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。