我的網誌

我的網誌

AI資料中心投資熱度持續升溫,AMD大舉押注2奈米CPU與台灣供應鏈、Analog Devices享受超高毛利與價漲紅利,Flex則切割出專攻電力與冷卻基礎建設的SpinCo,三方構成從晶片到機櫃電力與散熱的完整「AI基建鐵三角」,吸金力道預期直達2027年。

AI狂潮再起,這一次主角不只是演算法與雲端平台,而是支撐背後運算龐然巨獸的「硬梗」:晶片、電力與冷卻。從晶片大廠AMD (NASDAQ:AMD) 、類比晶片領頭羊 Analog Devices (NASDAQ:ADI),到電子製造服務商 Flex (NASDAQ:FLEX),一條從2奈米CPU、AI通訊晶片到資料中心電源與散熱的完整產業鏈,正成為市場眼中的新黃金帶。

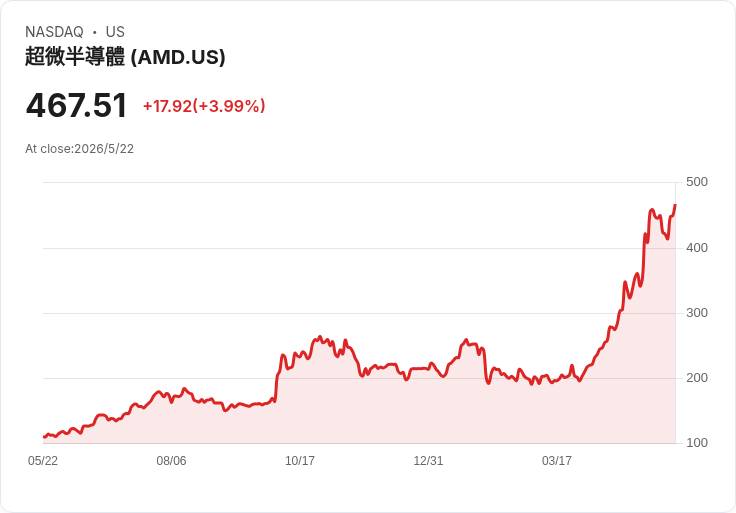

首先在晶片端,AMD宣佈其次世代2奈米『Venice』CPU已開始量產拉升,並同步拋出「投資超過100億美元於台灣AI供應鏈」的重磅訊息。這些晶片由合作夥伴 TSMC 以先進製程代工,搭配執行長 Lisa Su 所提「AI基礎設施需求強於預期」,立刻點燃市場情緒。多家券商隨即調升目標價,其中 Bank of America 更直指,AI資料中心市場到2030年規模可望達1.7兆美元,為AMD股價再添柴火,使AMD今年以來股價已翻逾一倍,並創下新52週高點。

與此同時,Analog Devices 則在AI資料中心的「類比角落」穩穩收割。公司指出,資料中心業務成長超過90%,如今已占其Communications部門營收逾75%,顯示AI相關通訊與訊號鏈產品正成為成長主引擎。更關鍵的是,ADI 本季毛利率高達73%、營業利益率達49%,在半導體產業中屬相當亮眼水準。執行長 Vincent Roche 對2026至2027年的成長抱持更高信心,並趁需求強勁之際,對關鍵零組件調漲價格,既顯示市況緊俏,也強化公司定價權,難怪 BofA 將目標價一舉上調至460美元。

不過,只有高速晶片還不夠,AI資料中心真正的瓶頸正在轉向「供電與散熱」。Flex 這家原名 Flextronics 的EMS/ODM大廠,近年大幅調整產品組合,退出多項消費性市場,將資本轉向運算與資料中心基礎設施。最新動作,是計畫再度分拆旗下CPI(Compute, Power & Infrastructure)相關業務,成立新公司暫稱「SpinCo」,聚焦資料中心熱管理架構、電力與冷卻基礎建設。

Flex 執行長 Revathi Advaithi 強調,公司早在這波AI熱潮前就布局,從收購 Ericsson 的電源業務起家,結合自身運算整合能力,打造一站式電力+運算+冷卻方案。如今客戶已不滿足於單一零件供應,而是要求整合的高功率、高密度與高效率解決方案。SpinCo 鎖定的客戶包括 hyperscalers(超大雲端業者)、colocation 及新型雲服務商與晶片供應商,產品範圍涵蓋機構件、整合運算、冷卻分配單元、冷板、電力模組、客製化電源、開關設備到整合式機櫃pods,可說是AI機房的「水電工+機電總包」。

在成長目標上,Flex 對CPI業務相當有信心。公司表示,預計2027會計年度CPI營收將成長65%至75%,2028年更上看80%以上,且2027年約九成營收已由既有專案鎖定、2028年則有約七成有明確需求能見度。更具體來看,CPI中的電源業務在2027年的成長預期高於整體CPI,約達75%以上,顯示資料中心電力架構升級需求正持續加速。

這股升級風潮背後,是資料中心電力架構的劇烈變化。Advaithi 提到,產業正從傳統「電源架」演進到整合1MW規模的完整機架,並朝400伏與800伏高壓架構邁進,甚至醞釀導入固態變壓器。然而,高壓方案不只是產品開發問題,還牽涉安全、法規、基礎設施、訓練與人力供給等一整套系統工程。因此,就算技術成熟,真正大規模普及仍需時間,也為像Flex這類能提供整體架構設計與製造能力的廠商,創造門檻與護城河。

在獲利結構上,Flex 指出電源業務目前鎖定「中雙位數」利潤率,短期因大量投資與擴產拉低整體CPI邊際,但2026年CPI利潤率仍達9.2%,其中約1個百分點為前期投資,預計2027年可望回收。公司也透過資本配置設計,讓Flex在SpinCo中保留最高20%股權,未來可用於債轉股以降低槓桿,確保兩家公司維持低負債並保有成長彈性。2027年資本支出預估達14至16億美元,約為營收的5%,較平時約2%明顯拉高,主要用於電力、產能與冷卻基礎建設,且公司將2027年視為CapEx高峰,後續成長不需同樣高強度投資。

從更宏觀的角度看,AI資料中心投資熱潮正重新定義「成長股」版圖。半導體公司雖然銷售多屬長週期硬體,但股價定價邏輯仍偏向長天期成長股,市場將2027至2030年的AI資本支出視為主要價值來源。當前地緣政治風險與利率預期變化,使折現率一有風吹草動,股價反應就被放大。Analog Devices 先前曾因通膨數據推升美債殖利率而股價回落,如今又因AI需求與超高毛利再度獲買盤追捧;AMD股價波動更劇烈,一年內大幅震盪超過5%的交易日高達數十次,卻也正是市場押注長期AI浪潮的縮影。

不過,市場也存在聲音提醒風險。一方面,AI資料中心投資高潮若因宏觀經濟轉弱或地緣政治衝擊而放緩,勢必影響半導體與電力/冷卻建設的訂單節奏。另一方面,高壓電架構與新型冷卻技術的安全與法規標準尚在演進,一旦標準更迭或監管收緊,可能拉長導入時間,也考驗廠商是否能靈活調整產品路線。再加上供應鏈高度集中於少數地區,任何局部政治或氣候事件,都可能對整體AI基建計畫造成連鎖效應。

整體而言,從AMD的2奈米AI CPU、Analog Devices在資料中心通訊與類比環節的高獲利成長,到Flex分拆SpinCo押寶資料中心電力與冷卻基礎建設,市場正在形成一個「AI基建鐵三角」。未來幾年,真正左右股價的不只是一季一季的財報,而是誰能在這波 AI 資本支出長週期中站穩供應鏈核心位置。對投資人而言,問題不再是「AI是不是泡沫」,而是「哪一段基礎建設鏈,最能把這場長期投資浪潮變成持久的現金流」。這將是未來數年資本市場持續角力的主戰場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。