我的網誌

我的網誌

美國「數位資產市場明確法案」將為穩定幣開獎勵大門,Ethereum、Solana、XRP恐成銀行存款勁敵;同時,Berkshire Hathaway大洗牌卻死守Apple、Alphabet、Moody’s等現金牛,美股藍籌與新興加密資產兩套收益體系正正面對撞。

美國資本市場正同時上演兩齣大戲:一邊是華府急推「Digital Asset Market Clarity Act」(明確法案,以下簡稱 Clarity Act),準備替加密貨幣與穩定幣訂出遊戲規則;另一邊則是由新任執行長 Greg Abel 掌舵的 Berkshire Hathaway,大幅調整股票投資組合,卻堅守少數高確信藍籌股。從 Ethereum(ETH)、Solana(SOL)、XRP,到 Apple(NASDAQ: AAPL)、Alphabet(NASDAQ: GOOGL, NASDAQ: GOOG)、Moody’s(NYSE: MCO)、American Express(NYSE: AXP)、Coca-Cola(NYSE: KO),再加上 Ulta Beauty(NASDAQ: ULTA)這類消費股的估值攻防,一個關鍵問題浮上檯面:投資人未來要把錢放在哪裡,才能換到「最划算」的風險與報酬?

先看政策前線。Clarity Act 已送交參議院,接著將送眾議院,白宮更放話希望能在 7 月 4 日前通過,顯示行政部門對此法案的重視。此案核心之一是「讓金融機構可以安全上鏈」,也就是為銀行、支付機構、金融科技公司運用區塊鏈,提供明確合規框架。特別敏感的,是與銀行存款直接競爭的穩定幣獎勵機制。現行市場上,持有穩定幣可享 3% 至 10% 年化獎勵,等同高利活存,銀行業當然極力遊說,希望壓制這類回饋。

在這個關鍵交叉口上,Ethereum 與 Solana 的角色相當關鍵。兩者都是穩定幣最主要的 Layer-1 公鏈之一,目前以穩定幣活動規模來看,Ethereum 長期居冠,Solana 則躍居第三,且因從迷因幣風潮轉向穩定幣與實用應用,鏈上穩定幣交易與發行量明顯放大。如果 Clarity Act 最終給予穩定幣獎勵「綠燈」,等同官方承認這種「鏈上利息」合法存在,勢必吸引更多發行方與資金往這兩條公鏈靠攏,讓原本就有規模優勢的 Ethereum 與成長火熱的 Solana 再添成長動能。

另一方面,XRP 的利多則來自金融基礎建設層面。法案重點在於「讓金融機構能安全把核心流程搬上鏈」,這正對準 Ripple(XRP 發行方)多年布局。過去幾年,Ripple 在加密與區塊鏈相關收購上砸下近 30 億美元,美其名是要把 XRP 打造成「全球端到端支付與流動性解決方案」的核心。若 Clarity Act 為銀行使用區塊鏈處理跨境支付、流動性管理開綠燈,XRP 所在的分散式帳本價值自然水漲船高。不過,真正的關鍵仍在監管細節:如果對穩定幣與代幣的合規要求過嚴,也可能壓縮創新空間,市場的「煙火行情」是否能從 7 月 4 日一路延續,仍有不小變數。

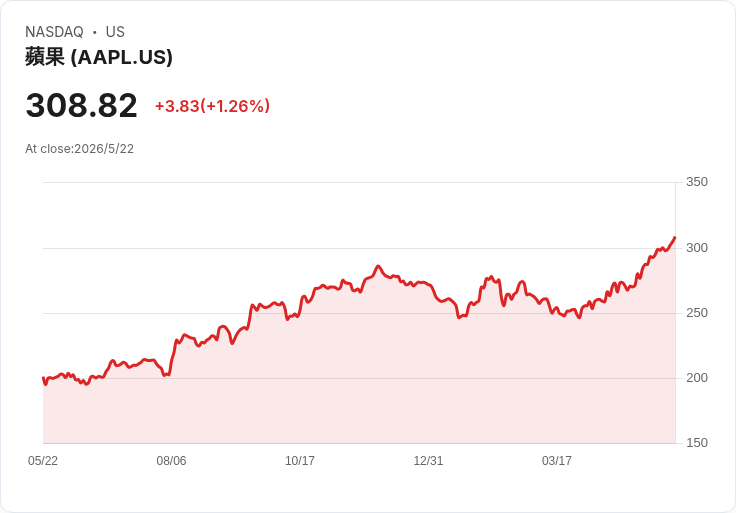

與此同時,在傳統股市端,Berkshire Hathaway 公布首季持股變動,成為另一個觀察資金偏好的重要窗口。Greg Abel 接任執行長後首份成績單就大動作出清多檔個股、換入新標的,但仍明顯延續 Warren Buffett 一貫偏好「可預測現金流」與「護城河」的哲學。最經典的例子就是 Apple。Apple 雖然被質疑在 AI 上出手保守,但選擇與 Google 合作下一代 Siri,同時發揮硬體優勢推出 MacBook Neo,鎖定 PC 入門市場。手握逾 25 億台 iOS 裝置的龐大使用者基礎,一旦未來決定在 AI 領域重拳出擊,獲利槓桿空間依舊可觀。

同樣屬於「現金牛+護城河」組合的還有 Moody’s 與 American Express。Moody’s 雖因市場擔憂 AI 能替代傳統信用評等而股價自高點回落約 35%,但其基於專有資料建立的評級標準早已成為業界基準,AI 要完全取代的難度與監管門檻都不低。以目前約 31 倍本益比、未來三至五年盈餘年複合成長 11% 的預期來看,反而可能成為「AI 恐慌」下的逢低布局機會。American Express 則憑藉「發卡、收單、放款」一條龍的封閉式生態系,加上成功打入年輕族群,在美國信用卡負債逾 1.25 兆美元的環境中,維持高端客群與成長想像,分析師預估其盈餘成長接近年化 14%。

Coca-Cola 則代表了 Buffett 心中另一種資產:穩健派「股息王」。連續超過 50 年調高股息、目前殖利率約 2.6%,本益比約 25 倍,對於未來盈餘年增 7% 至 8% 的公司而言不算便宜,但對重視時間複利效果的長線股息投資人來說,持有時間越長,累積回饋越驚人。對比加密市場靠穩定幣獎勵吸引資金,Coca-Cola 這類公司則是以現金股利、品牌護城河與全球銷售網絡來鞏固投資人信心。

在消費端個股方面,Ulta Beauty 的估值攻防,更突顯當前市場在「成長故事」與「估值紀律」之間的拉扯。過去一年,Ulta Beauty 股價報酬約 26.5%,Simply Wall St 以兩階段自由現金流貼現(DCF)模型估算,其內在價值約每股 534.16 美元,與當前約 515 美元股價相比,約有 3.6% 的低度低估,基本可視為「差不多合理價」。但若以本益比衡量,其約 19.45 倍,略高於平台計算的「合理 P/E」18.04 倍,也高於部分特別保守的市場預期,因此在 P/E 尺度下又顯得偏貴。

更有意思的是,不同假設下的「敘事估值」差異巨大。在多頭版本敘事中,只要假設 Ulta Beauty 未來營收年增約 5.84%,合理價可拉高到 681.5 美元,意味仍有逾 24% 上漲空間;但在保守版本中,若只給 4.5% 成長與較謹慎的利潤預期,合理價可能落在 427.41 美元,反推當前股價反而高估逾 20%。這正說明,在利率仍處相對高檔、成長不再免費的時代,估值已從單純「比同業高低」轉向「先講好故事,再把故事具體化成數字」的敘事競賽。

綜合來看,一端是加密世界爭取「法定利息資格」的穩定幣與公鏈,一端是 Buffett 式價值投資緊抱的高現金流藍籌股,中間則有 Ulta Beauty 這種靠成長與品牌說服市場給予高估值的消費股。對投資人而言,真正的難題已不再只是「股或幣」的二選一,而是如何在明確法案、AI 衝擊、利率環境與企業基本面交織下,為自己的資金找到最適合的「收益來源」。Clarity Act 若如期在 7 月點燃加密市場煙火,資金潮恐再度波動;但回到長線,無論是鏈上獎勵、股息配息,或是成長溢價,最終仍將回到同一個問題:在風險可控的前提下,誰能長期穩定把現金賺進來。這場跨市場的「現金怪獸」之戰,才正要開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。