我的網誌

我的網誌

前言:一則新聞嚇到很多人

2026 年 5 月 22 日,美光(Micron)突然發布新聞稿,宣布美國維吉尼亞州 Manassas 晶圓廠正式開始生產 1α(1-alpha)DRAM,而且 DDR4 晶圓供應將擴增「四倍」。

這個消息一出,市場多家新聞指出,台股記憶體族群恐要崩跌——南亞科(2408)、華邦電(2344)可能開始受壓,搞得投資人人心惶惶:「美光自己要搶市場了,台廠還有得玩嗎?」

但仔細讀完新聞稿、對照美光過去的財報說法,你會發現,這件事其實沒那麼可怕,市場新聞面解讀很可能是過度恐慌。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/v3tk0l

二、美光到底在擴什麼?先搞清楚再說

很多人看到「DDR4 擴產四倍」就嚇壞了,但先冷靜看幾個關鍵細節:

這次擴產的目的,是做「長壽版 DDR4」,不是搶消費市場。

美光新聞稿清楚寫明,Manassas 廠生產的 DDR4 是供應「關鍵應用的長生命週期記憶體」,服務對象是汽車、國防、航空航太、工業、醫療、網路設備等六大「關鍵產業」。這些市場的特色是量小、週期長、規格穩定,跟一般消費者買的筆電 RAM 或手機記憶體是完全不同的世界。

四倍聽起來很大,但原本的基數極小。

Manassas 廠是美光的美國舊廠,原本產能在全球市場佔比只有約 0.5~1.5 萬片/月(300mm 等效晶圓),就算擴到四倍,估計也只有 2~6 萬片/月,佔全球 DDR4 產能不到 1%,根本動搖不了整體市場的供需結構。

而且,這不是新計畫——美光去年就說好了。

翻回 2025 年 6 月的 Q3 財報電話會議,美光早就明確講過:1-beta 和 1-gamma 這兩個更先進的製程,專注生產 DDR5、LP5 和 HBM;DDR4 和 LP4 主要在 1-alpha 節點生產,而且汽車、工業、國防等小量市場的 DDR4 供應將持續數年。對照這次新聞稿,根本是同一件事再講一遍,美光的 DDR4 策略,完全沒有改變。

三、全球 DDR4 產能地圖:真正要怕的不是美光

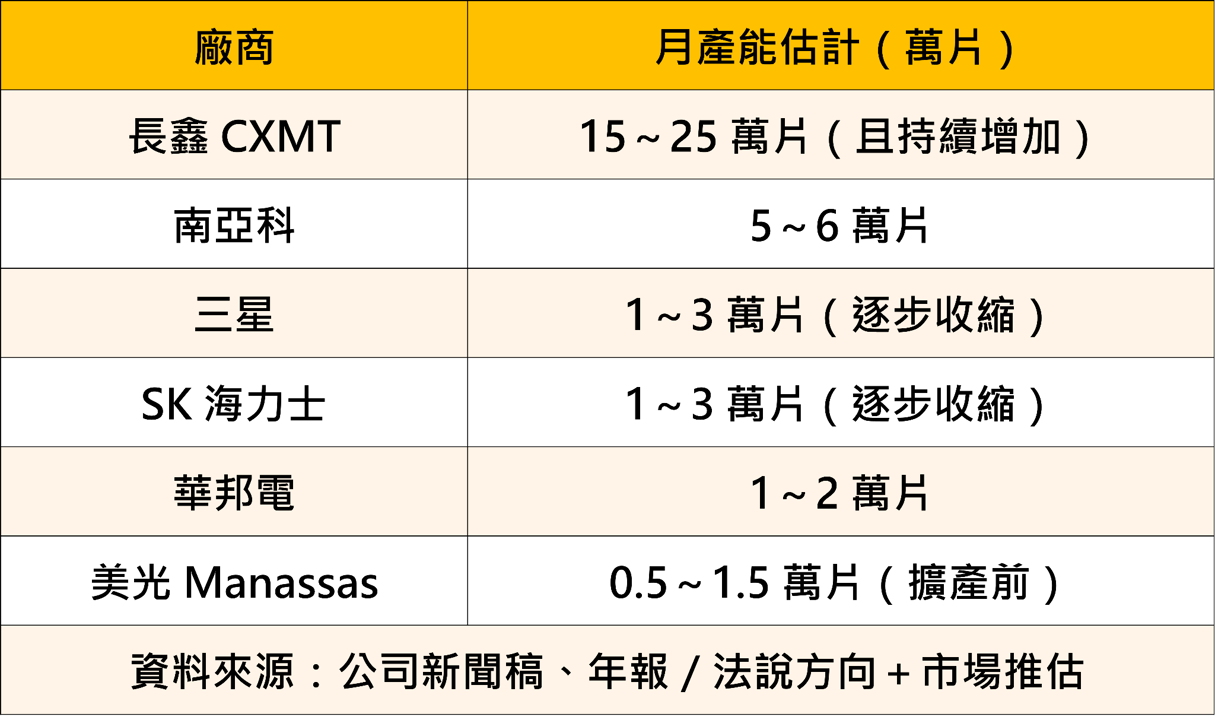

很多人被「美光擴產」這四個字嚇到,其實忽略了一個更重要的角色——長鑫(CXMT)。

根據市場估計,目前全球 DDR4 相關月產能大致如下:

從這張表可以看出,真正能改變全球 DDR4 供需格局的,是中國長鑫 CXMT,不是美光。長鑫的產能是美光 Manassas 廠的十倍以上,而且還在持續擴張。

美光這次擴產,說白了是補足美國本土的關鍵產業供應缺口,屬於政治需求大於市場需求的動作,對全球價格結構的衝擊極為有限。真正影響台廠的關鍵變數,是長鑫的 DDR4 策略,以及三星、海力士何時加速退出 DDR4 市場。

四、記憶體概念股一覽

美光擴產消息一出,短線消息面利空直接砸向台股記憶體族群,但走勢出現明顯分化。直接製造 DRAM 的南亞科重挫 3.38%、晶豪科跌 3.37%、威剛下跌 2.04%,首當其衝;相較之下,DRAM 晶圓代工的力積電逆勢漲 5.17%,華邦電、旺宏、群聯、宇瞻也相對抗跌。這波殺盤本質上是消息面恐慌,不是基本面惡化——跌的是市場認為「離美光最近」的個股,漲的是定位偏利基、代工或控制 IC 的族群。分化走勢本身就說明,市場在重新評估的是「誰真的會被搶生意」,而不是全面看空記憶體產業。

個股分析一、南亞科(2408)

基本面定位

南亞科(2408)是台灣 DRAM 龍頭,產品以消費型 DDR4 為主,涵蓋 PC、筆電、伺服器等市場。

南亞科(2408)的目標客群是消費性高量市場(high-volume),而美光這次 Manassas 廠擴產的目標是汽車、國防、醫療等小量特殊市場——兩者幾乎沒有重疊。

南亞科(2408)日前也自己說了,「每一種 DRAM 產品的毛利率,都可能比 HBM 還高」,顯示公司對目前獲利環境相當有信心。

指標1、K線:主力與大戶持股動向

透過「K線」功能,可同時檢視下方多種籌碼指標(如法人買賣超、大戶持股、主力成本等),用來交叉驗證個股的多空趨勢與資金流向,提升判斷精準度。

南亞科(2408)法人同步買超,代表對於未來股價一致看好

近 20 日外資買超 55,969 張、投信買超 29,095 張

大戶持股比率增持,整體持股達 79.03%;散戶持股減持。

南亞科(2408)從法人進出可以看到,法人同步買超,代表對於未來股價一致看好,近 20 日外資買超 55,969 張、投信買超 29,095 張。再加上大戶持股比率增持,整體持股達 79.03%,顯示出籌碼正逐步向大戶集中,對於股價為利多訊號,值得持續關注。

指標2、籌碼日報:每日即時主力動向

透過「籌碼日報」功能,可快速追蹤主力每日進出動向,搭配買賣超變化,判斷資金是否持續進場或轉為調節。

南亞科(2408)近一月主力動向為小買,元大為買超第一主力。

元大買超張數為 15,974 張、平均價格落在 278.45 元

觀察主力進出:此主力整體波段買超,持股明顯增加,籌碼相對健康。

南亞科(2408)近一月主力動向為小買,買超第一主力為:元大,買超張數為 15,974 張,平均成本約落在 278.45 元。從過往操作軌跡觀察,此主力整體波段買超,持股明顯增加,籌碼相對健康。後續若仍元大主力持續買超進駐,股價有機會延續上攻走勢。

指標3、K線:主力買賣超、主力成本線

南亞科(2408)主力近一月動向呈現小買,主力買超 41,925 張

主力成本線落在 170.12 元,主力成本拉開許多,主力獲利賺錢,籌碼穩定。

可以看到南亞科(2408)主力近日動向呈現小買,主力買超 9,260 張,再看到主力成本線:到南亞科(2408)主力成本線落在 170.12 元附近,主力成本拉開許多,主力獲利賺錢,籌碼穩定。

南亞科(2408)小結

美光擴產對南亞科(2408)基本面影響有限,但股價已累積一定漲幅,短線情緒面壓力不能忽視。建議持有低成本者先觀察籌碼換手狀況,不急著殺在低點。再加上近期法人與大戶籌碼尚未開始鬆動,代表市場主力資金仍未全面撤退,後續可持續關注是否再度出現資金回流與轉強訊號。

個股分析二、華邦電(2344)

基本面定位

華邦電(2344)走的是利基型 DRAM 路線,主攻工業控制、車用電子及特殊規格產品,這些市場正好是美光 Manassas 廠想服務的對象。

乍看之下好像有競爭,但華邦電(2344)深耕這些客戶多年,客戶黏著度高,加上台灣廠的供應穩定性與技術服務能力仍是優勢,短期內難以被取代。華邦電規模雖不大,但在利基市場佔有相當份量。

指標1、K線:主力與大戶持股動向

透過「K線」功能,可同時檢視下方多種籌碼指標(如法人買賣超、大戶持股、主力成本等),用來交叉驗證個股的多空趨勢與資金流向,提升判斷精準度。

華邦電(2344)法人同步買超,代表對於未來股價一致看好

近 20 日外資買超 159,762 張、投信買超 99,864 張

大戶持股比率增持,整體持股達 66.86%;散戶持股減持。

華邦電(2344)從法人進出可以看到,法人同步買超,代表對於未來股價一致看好,近 20 日外資買超 159,762 張、投信買超 99,864 張。再加上大戶持股比率增持,整體持股達 66.86%,顯示出籌碼正逐步向大戶集中,對於股價為利多訊號,值得持續關注。

指標2、籌碼日報:每日即時主力動向

透過「籌碼日報」功能,可快速追蹤主力每日進出動向,搭配買賣超變化,判斷資金是否持續進場或轉為調節。

華邦電(2344)近一月主力動向為小買,台灣摩根士丹利為買超第一主力。

台灣摩根士丹利買超張數為 41,591 張、平均價格落在 110.57 元

觀察主力進出:此主力整體波段買超,持股明顯增加,籌碼相對健康。

華邦電(2344)近一月主力動向為小買,買超第一主力為:台灣摩根士丹利,買超張數為 41,591 張,平均成本約落在 110.57 元。從過往操作軌跡觀察,此主力整體波段買超,持股明顯增加,籌碼相對健康。後續若仍台灣摩根士丹利主力持續買超進駐,股價有機會延續上攻走勢。

指標3、K線:主力買賣超、主力成本線

華邦電(2344)主力近一月動向呈現小買,主力買超 249,713 張

主力成本線落在 100.36 元,主力成本拉開許多,主力獲利賺錢,籌碼穩定。

可以看到華邦電(2344)主力近日動向呈現小買,主力買超 249,713 張,再看到主力成本線:到華邦電(2344)主力成本線落在 100.36 元附近,主力成本拉開許多,主力獲利賺錢,籌碼穩定。

華邦電(2344)小結

短線因族群情緒被拖累是難免的,但華邦電本質上是美光的「補充」而非競爭對手——美光量產尚需時間,利基市場的供應缺口反而對華邦電有利。事實上,今日華邦電在消息衝擊下反而逆勢上漲,市場已經用實際行動給出答案,加上法人與大戶仍偏多看待,籌碼面維持穩定,短線的恐慌性賣壓反而是布局的好時機。

總結

2026 年的 DRAM 市場,不是「誰勝誰負」的零和遊戲,而是整塊大餅都在變大。

AI Inference 需求在 2026 年全面爆發,各類資料中心對記憶體的需求不斷攀升;同時消費性電子升級換代也在同步推進。整體 DRAM 供需依然偏緊,這個大背景沒有改變。

對投資人的建議:

短線(1~4 週):波動加劇,不是好時機進場追高;已持有低成本者,先觀察籌碼換手,不用自己嚇自己。

中線(1~3 個月):等待月線或季線乖離收斂,是布局記憶體族群的好時機,耐心等待好價格出現。

核心邏輯不變:2026 年 DRAM 需求結構性上升,台廠南亞科、華邦電基本面並未受到根本性衝擊

美光擴產是「消息面利空」,不是「基本面轉壞」。市場情緒回穩之後,台股記憶體族群仍有機會重啟多頭。

免責宣言:

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。