我的網誌

我的網誌

AI 熱潮推升全球記憶體與電源供應鏈,Micron 股價創高邁向兆美元俱樂部,台韓晶片股與小型科技股齊噴發,Vicor 等電源廠吃下「鏟子生意」,量化評分重新洗牌通訊與科技族群,顯示資金正從指標巨頭外溢到第二線 AI 基礎建設標的。

全球 AI 狂潮正從少數美股巨頭,迅速蔓延到整條記憶體與電源供應鏈,讓原本被視為景氣循環的記憶體股,一口氣被推上「長期成長股」的位置。從美股到亞洲,市場正上演一場結構性換血:不只指標股 Micron Technology(MU) 股價飆上新高,韓國、台灣晶片股同步創紀錄,連專攻伺服器電源架構的 Vicor(VICR) 也被投資人視為 AI 基礎建設中不可或缺的「鏟子」。

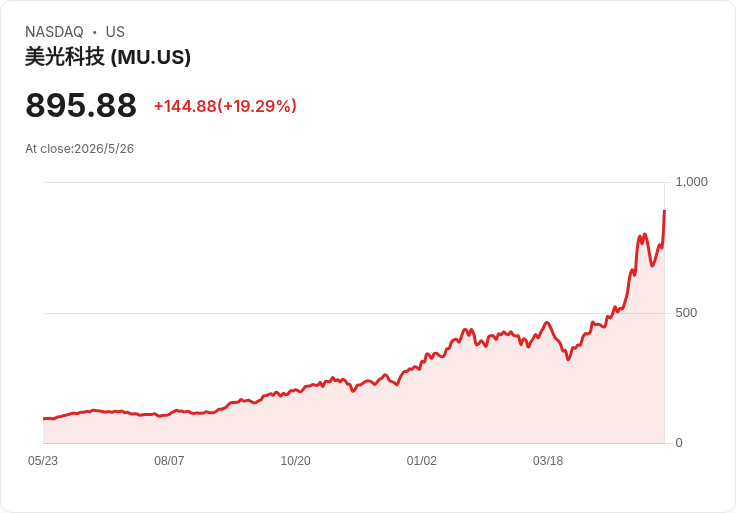

在美股端,Micron 成為最新闖入兆美元市值行列的科技公司,與 Nvidia(NVDA)、Apple(AAPL)、Microsoft(MSFT) 這些 AI 舞台上的主角並列。受惠於 AI 訓練與推論對高速記憶體的爆炸性需求,Micron 最近一季營收年增近三倍至 240 億美元,調整後淨利更暴衝近八倍至 140 億美元。據瑞銀(UBS) 分析師 Timothy Arcuri 評估,隨著隨機存取記憶體(RAM) 供給吃緊,他預期記憶體短缺至少延續到 2028 年第二季,Micron 有機會在 2027 至 2029 年間,每股盈餘突破 100 美元,並藉由長約鎖定高價,平滑過去劇烈循環的獲利波動。這種將原本「景氣股」重新定價為「長期 AI 受益股」的邏輯,正是本輪記憶體股重估的核心。

這股情緒迅速外溢到亞洲市場。首爾股市指數一度大漲近 5%,創歷史新高,主因是 SK hynix 股價單日勁揚逾一成,市值叩關 1 兆美元。SK hynix 是 Nvidia 高頻寬記憶體(HBM) 的關鍵供應商,而 HBM 正是現代大型語言模型的核心配備。三星電子也因工會與資方達成高額獎金協議、成功避免罷工,加上 AI 記憶體題材加持而同步大漲。台北股市在 AI 概念股推動下同樣走高,顯示全球資金對「AI 記憶體鏈」的共識日益凝聚。

市場對這波漲勢並非完全建立在故事上。來自 SPI Asset Management 的分析師 Stephen Innes 指出,這次行情的關鍵,是市場終於意識到 AI 需求不再只停留在運算晶片(CPU、GPU),而是擴散到「如何以工業級規模餵飽模型」的記憶體與儲存系統。大型語言模型的訓練與推論,需要海量且頻寬極高的 DRAM 與 HBM,這讓記憶體變成 AI 堆疊中的瓶頸之一,也讓記憶體廠具備罕見的議價能力。

與此同時,AI 伺服器對供電效率的要求,也把原本冷門的電源模組廠推上風口。美國電源元件商 Vicor(VICR) 近期調高第二季營收展望至 1.42 億美元,較先前預估的 1.26 億美元大幅上修,股價單日一度暴漲 19%,過去 12 個月漲幅更高達七倍。公司指出,除了產品銷售走強外,還從一名新增客戶取得授權權利金,涵蓋其電源轉換拓樸、控制系統與「Factorized Power Architecture」、「Vertical Power Delivery」等專利技術。執行長 Patrizio Vinciarelli 直言,隨著產業對智慧財產權尊重提升,OEM 與雲端大廠傾向簽下「一條龍授權」,確保能多來源取得這些關鍵電源技術。

這樣的發展,讓 Vicor 成為典型的「AI 鏟子股」——其產品不直接面向終端用戶,卻是 AI 資料中心能否有效降低能耗、提高功率密度的關鍵。當 Nvidia(NVDA) 等 GPU 繼續向上疊加算力,每瓦性能與電源路徑設計,將決定資料中心營運成本與擴充上限,電源架構商因此被視為新一輪 AI 投資鏈中的戰略資產。

在量化投資角度,這波 AI 基礎建設熱潮也反映在多個市值層級的量化評分上。小型科技股中,Netlist(NLST)、Amtech Systems(ASYS)、RF Industries(RFIL)、Silicom(SILC)、Rackspace Technology(RXT) 等,最新量化評分皆落在「Strong Buy」區間,顯示在估值、成長性與獲利動能等指標上表現亮眼。這些公司多聚焦記憶體模組、通訊設備或雲端服務,雖然知名度遠不及 Nvidia(NVDA),卻成為量化模型眼中的高潛力受益股。相對地,ZenaTech(ZENA)、Exodus Movement(EXOD)、PAR Technology(PAR)、Datavault AI(DVLT)、Rekor Systems(REKR) 則被評為「Strong Sell」,提醒投資人 AI 題材之下仍有結構體質不佳的公司。

通訊服務族群也出現類似分化。大型股方面,Deutsche Telekom(DTEGY)、Warner Music Group(WMG)、Koninklijke KPN(KKPNY)、Reddit(RDDT)、América Móvil(AMX) 拿下高分,代表其在成長與獲利改善上具備量化優勢;相反,Tencent Music(TME)、Kuaishou Technology(KUASF)、Trade Desk(TTD)、Cellnex Telecom(CLLNY)、Fox(FOX) 則位於評分後段。中小型通訊股內,DHI Group(DHX)、MoneyHero(MNY)、KORE Group(KORE)、Scholastic(SCHL)、Sohu.com(SOHU) 也被標示為「Strong Buy」,而 Gogo(GOGO)、Gaia(GAIA)、Angel Studios(ANGX) 等則落在「Strong Sell」。對投資人而言,量化評分在 AI 行情中提供了一套過濾工具,用以辨識哪些公司只是題材加持,哪些則是真正體質改善。

這股 AI 基礎建設的投資浪潮,也在實體經濟中找到具體落點。Nvidia 執行長 Jensen Huang 近日在台北出席活動時表示,台灣是 AI 革命的「epicentre」,並宣佈將在當地興建台灣總部,預計 2030 年前啟用。這不只是對台灣供應鏈的背書,也呼應歐洲企業對中國與亞洲製造體系的重新評估:歐洲商會最新調查顯示,近三成受訪企業正擴大在中國的生產,約三分之二維持或增加在地供應鏈布局,正是看上亞洲在成本、速度與自動化上的優勢。

當然,市場並非全然無虞。中東戰事讓霍爾木茲海峽長期受阻,推升國際油價與全球生產者物價,部分央行如紐西蘭央行已因能源衝擊而轉向偏鷹立場,預告利率可能更早、更大幅度升息。能源成本上升,對高耗電的 AI 資料中心是一大潛在風險,也使得像 Vicor 這類提高能效的電源技術顯得更加關鍵。若油價長期高企,AI 基礎建設的投資報酬率與擴張節奏都將面臨重新評估。

綜合而言,AI 記憶體與電源供應鏈正從「週期股」翻身為「結構成長股」,Micron(MU) 的獲利爆發與股價重估只是開端。亞洲記憶體雙雄、台灣硬體鏈以及 Vicor 等電源廠,正在成為資金新寵;量化評分則提醒投資人,AI 題材下優劣差距正被迅速放大。未來幾年,關鍵問題將不再只是「誰擁有最快的 GPU」,而是「誰掌握最省電、最高效的記憶體與供電系統」。在能源成本、利率與地緣風險交織下,這場 AI 基礎建設軍備競賽,才正要進入真正的實力考驗階段。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。