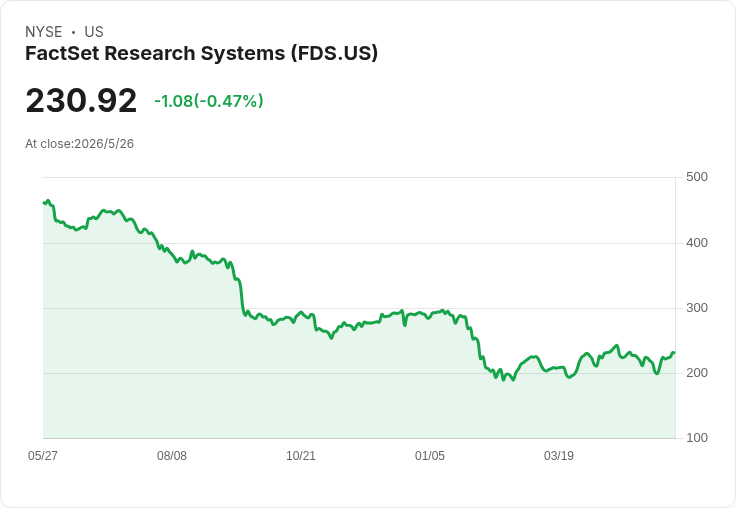

我的網誌

我的網誌

企業財報與少數科技股領軍回升,AI產業鏈互賭風險仍不可忽視。

股市開場吸睛:原本華爾街普遍預期第二季(Q2)行情將趨緩,但企業與科技巨頭交出的第一季(Q1)成績單令市場改寫劇本。標普500指數在三月底時仍較年初下挫約5%,但自去年底或三月底低點起,已回升並創下顯著漲幅,顯示企業端的實績正在主導短期行情。

背景與事實:Q1財報表現強勁。根據FactSet統計,約84%的標普500成分股超過分析師盈餘預期,整體Q1年增率逾28%,為自2021年末以來最快速的同比增長。推升行情的主力包括Meta、Alphabet(GOOG/GOOGL)、Nvidia(NVDA)、Microsoft(MSFT)、Apple(AAPL)等科技巨頭,同時能源類股受油價上漲支撐亦貢獻良多。若以產業看,所謂的「Magnificent Seven」平均Q1獲利成長約63%,而其餘493檔成分股平均僅有17%,展現出市場漲幅的高度集中化。

主旨與分析:表面繁榮之下隱含脆弱性。分析師對2026年與2027年的預期仍偏樂觀,預估2026年標普500盈餘成長約23%,2027年再增15%,且2027年預估本益比不到20,整體估值並非極端高。但這些數字很大程度仰賴科技類股連鎖性的成長:AI驅動下大公司互相下單與投資,形成密集的「迴圈支出」—企業彼此既是客戶又是投資人,任何一環出現過度預估需求或資本支出放緩,便可能放大連鎖反應,削弱整體收入與盈餘預期。

案例說明:產業鏈互賭的具體例子包括OpenAI向Nvidia採購大量處理器,同時Nvidia又在OpenAI及資料中心相關公司(如CoreWeave, CRWV)有投資或持股關係;Oracle(ORCL)與其他雲端廠商亦以巨額合約供應AI服務;OpenAI與AMD(AMD)之間也存在採購與股權牽連。這類交錯交易能在擴張期放大利潤,但在需求不及預期時也會放大風險。

替代觀點與駁斥:市場也有理由不那麼悲觀——即便表現集中,總體盈餘數據仍真實存在,且歷史上極端崩盤較少出現,多數情形落在好壞之間。再者,部分AI投資確實會轉化為長期生產力提升與新商機。然而,這些正面情境依賴於幾個關鍵前提:企業持續增加AI支出、消費端需求不致大幅衰退、以及利率與通膨環境不再惡化。若上述任何一項無法成立,集中於科技與AI供應鏈的高成長假設就容易受挫。

風險提示:目前市場面臨多項逆風,包括上升的通膨壓力、低迷的消費者信心,以及季節性上本就偏慢的第二季表現。若經濟顯著放緩或陷入衰退,企業會首先壓縮容易快速調整的資本支出(例如AI基礎設施投資),從而對目前支撐市場的鏈條造成立即打擊。

結論與展望(行動呼籲):短期內市場不見得會崩盤,但投資人應由樂觀轉為謹慎。具體建議包括:分散持股、關注Q2企業導向的訂單與雲端/AI合約履約情況、留意消費者資料與通膨走勢,以及關注那些過度倚賴同行成長的公司是否出現需求落差。總之,接受中間結果的可能性較高──有成長也有回撥,投資人應以資料為主導、不要被短期漲幅沖昏頭。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。