我的網誌

我的網誌

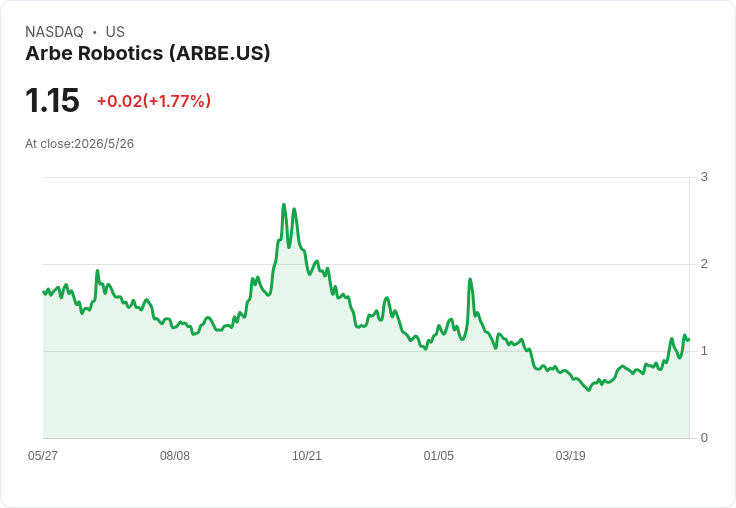

摘要 : 5/28盤前公佈,市場估EPS -$0.07、營收$0.5M,關鍵在指引、現金與合規風險。

新聞 : Arbe Robotics 將於美東時間 5 月 28 日(週四)盤前公佈 2025 年第 4 季財報,這次業績對公司短期走勢與納斯達克最低股價合規風險具關鍵意義。市場共識預估每股虧損為 0.07 美元(年減虧損幅度改善 36.4%),營收共識為約 50 萬美元(年增 400%),但基期極小,絕對金額仍然有限。

背景與現況 Arbe 以高解析度汽車雷達技術聞名,鎖定先進駕駛輔助系統(ADAS)與自駕量產化應用。公司近年研發與試產訊息時有亮點,但商業化與量產放量尚未全面展現。近期公司已收到納斯達克最低股價通知(minimum bid price notice),若股價未能恢復至規定水準,可能面臨除牌風險或須透過股本行動維持上市地位。

關鍵資料與歷史表現 - 市場共識:EPS -$0.07(年改善 36.4%)、營收 $0.5M(年增 400%)。 - 歷史盈餘揭露:過去一年 ARBE 在 EPS 與營收上各自僅有 25% 機率超越預期,顯示預期管理與交付仍具挑戰。 - 分析師修正動向:過去三個月 EPS 估值有 1 次上修、0 次下修;營收估值則有 0 次上修、1 次下修,暗示近期對營收成長的預期略為保守。

深入分析與評論 表面上 400% 的營收年增率頗為吸睛,但基數極低使得「高成長」標籤必須謹慎解讀:50 萬美元的單季營收對於衡量商業化成功仍不足。EPS 虧損幅度縮小屬正面訊號,可能反映成本控制或毛利改善,但公司仍未轉盈,現金流與資本需求是判斷存續能力的關鍵。歷史上僅 25% 的財報超預期比率,代表公司要持續交出驚喜並不容易。

支援與反對觀點,並予以駁斥 - 支援論點:樂觀者會強調高成長率與技術門檻,一旦進入大型車廠量產供應鏈,營收與利潤彈性可能快速放大。 - 反對論點:悲觀者則指出絕對營收太小、持續虧損與納斯達克合規風險,認為短期內股價與基本面仍承壓。 - 駁斥:技術與潛在市場確實具吸引力,但投資判斷不應僅靠相對成長率;除非公司在財報中提供明確量產訂單、長期合約或能顯著改善現金流的證據,否則風險依然偏高。對於納斯達克通知,短期內可透過股價回升或公司採行合併/反向拆股等資本措施回復合規,但這些並不能取代基本面改善的必要性。

投資人應關注的要點與未來展望 在即將公佈的財報中,投資人與分析師應重點觀察:營收組成(是否含量產合約)、毛利率變動、營運現金消耗速率、手中現金與融資計畫、以及管理層對 2026 年的指引與訂單能見度。若公司能交出具體量產訂單、長期合作夥伴或明確的現金補強策略,短期股價與合規壓力可望緩解;反之,未能證實商業化步伐,股價與上櫃資格風險仍高。

結論與行動建議 Arbe 的本次財報具有事件性:資料上看似改善但規模仍小,納斯達克合規通知為潛在變數。短線交易者可關注盤前資料與管理層電話會議(earnings call)揭示的具體訂單與資金計劃;長期投資者則應等待更穩定的量產證據與現金流改善再行佈局,同時評估自身風險承受度與持股集中度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。