我的網誌

我的網誌

生成式 AI 帶動雲端再掀投資熱,但不同業者獲利表現分歧。研究指 Amazon Web Services(AWS) 靠與 Anthropic 合作與「token-as-a-service」模式,單季 EBIT 利潤率拉升逾2個百分點;相較之下,Microsoft Azure、Oracle Cloud、Google Cloud 面臨成本與會計拆分壓力,未來 AI 需求能否真正轉化為高毛利成長,成為投資人新一輪攻防焦點。

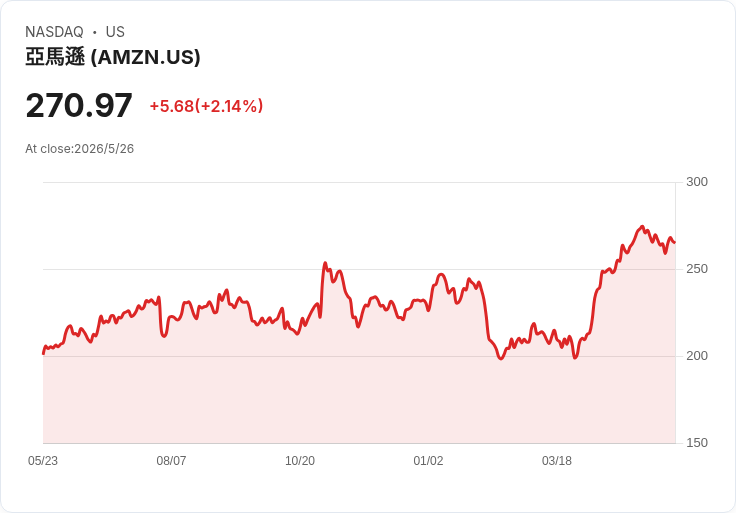

生成式 AI 帶來的雲端黃金潮,正在財報上分出勝負。最新研究指出,Amazon Web Services(AWS,母公司 Amazon,NASDAQ:AMZN)憑藉與 Anthropic 的深度合作以及獨特的商業模式,不僅營收穩健擴張,更在利潤率上明顯甩開主要競爭對手,為整個雲產業投下震撼彈。

根據半導體與雲服務研究機構 Semianalysis 的報告,所有大型雲端服務供應商(CSP)都在享受 AI 與非 AI 需求帶來的營收成長,但當市場視線移到「毛利與 EBIT 利潤率」時,情況立刻分化。Oracle(NYSE:ORCL)與新興雲業者 CoreWeave(CRWV)因雲端事業獲利不如預期,股價反應疲弱;Microsoft(NASDAQ:MSFT)的 Azure 也被點名呈現利潤率下滑趨勢。相對之下,唯一展現「持續向上利潤曲線」的,就是 AWS。

研究指出,AWS 在 2026 年第一季的 EBIT 利潤率較前期提升 213 個基點,而關鍵推手之一,就是與 Anthropic 的合作。Anthropic 透過 AWS Bedrock 提供 Claude 模型服務,其訂閱結構與年化經常性收入(ARR)的規模,為 AWS 帶來高附加價值的 AI 工作負載。報告強調,Amazon 目前是唯一以「token-as-a-service」作為 AI 業務主要商業模式的大型 CSP,讓其在計價、成本控管與資源分配上比競爭對手更具彈性與效率。

在產品組合上,AWS 也採取「全家桶」策略:同時販售 OpenAI、Claude 與 Gemini 等多家前沿實驗室的 token;反觀 Google Cloud(NASDAQ:GOOGL)提供 Claude 與 Gemini,Microsoft Azure 則主打 OpenAI,近期才加入 Claude。多模組供應讓企業客戶可以在同一雲平台上實測、部署不同模型,降低轉換成本,對 AWS 形成平台黏性優勢。

更具指標意義的是 Anthropic 本身的爆發。Semianalysis 引述數據指出,Anthropic 在 2026 年第一季的 ARR 驚人暴增 210 億美元,達到 300 億美元,市場需求主要由企業 API 支出驅動,尤以程式開發工具 Claude Code 在企業間迅速滲透。報告稱,Anthropic 在「淨新增客戶」的市占率已超越 OpenAI,且平均交易金額更高,顯示企業級客戶不僅願意嘗試,也願意重金導入。

然而,並非所有雲端業者都能從 AI 熱潮中等比例受益。報告點出,Google Cloud 近季毛利率表現亮眼,但部分源自會計分類——DeepMind 的訓練成本未完全納入 GCP 段落,使得雲業務利潤率看起來較為「膨脹」。同時,Azure 因 AI 投資與基礎設施折舊壓力,利潤率呈現下行。市場對 Microsoft 的期待也愈來愈現實:投資人不再滿足於「AI 故事」,而要求看到明確的營收與現金流轉化。

另一頭,GuruFocus 報導指出,Microsoft 與 Anthropic 的合作,從另一個角度被視為雲成長新引擎。英商銀行 HSBC 估算,該合作在時間拉長後,有機會為 Microsoft 帶來高達 430 億美元的新營收。對市值龐大的 Microsoft 而言,這樣的增量足以改寫 Azure 成長軌跡。關鍵在於,Anthropic 需要大量運算資源來訓練與推論模型,Microsoft 可透過 Azure 提供基礎設施,同時順勢打包更多開發工具與企業服務,將 AI 流量變成長期雲端合約。

但從目前市場結構看來,AWS 在 AI 商業化節奏上仍然領先。除了 token 計價策略,AWS 也持續加大資料中心投資速度,並依靠自研晶片 Graviton 降低硬體成本。Semianalysis 指出,相較於採用市售 GPU 或 CPU 的「商用方案」,Graviton 為 AWS 提供更佳「經濟性」,讓其在價格戰與利潤保護之間取得平衡。這也部分解釋,為何在折舊年限僅 5 年、低於同業的情況下,AWS 仍能維持利潤率向上。

值得注意的是,AI 雲戰不僅是技術與成本的比拚,同時是「商業模式實驗場」。Amazon 採取以 token 為核心的交易模式,試圖將 AI 使用量標準化、商品化;Microsoft 則是將 AI 深度綁入既有 Office、GitHub 與企業 SaaS 生態系,透過捆綁銷售推高 Azure 使用率;Google Cloud 則在資料分析與機器學習工具上有既有優勢,但必須面對成本認列透明度的質疑。三者路線迥異,未來誰能在「高成長、高毛利」之間取得最佳平衡,仍有待時間驗證。

對投資人而言,AI 雲題材已從去年單純的「故事股」進入「驗收期」。Semianalysis 報告將焦點放在 EBIT 利潤率,而非僅看營收成長,提醒市場:真正能撐過 AI 投資潮的,將是那些在資本支出、客戶結構與定價策略上,能把技術熱潮轉化為可持續現金流的公司。AWS 目前在數據上占得先機,但面對 Microsoft、Google 與後起之秀的追趕,AI 雲戰的勝負仍遠未定案。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。