我的網誌

我的網誌

全球資金瘋追人工智慧題材,從新創業者「AI先行」到大型企業艱難轉型,效率神話背後其實是組織與治理的角力。當創新取代節省成本成為投資主軸,AI投資回報與宏觀風險正在重新洗牌。

在資本市場仍沉浸於人工智慧(AI)概念股大漲的興奮情緒之際,一股更深層的焦慮正在企業與投資圈蔓延:AI真的能替所有公司帶來可持續的成長與獲利嗎?從「AI原生」新創的亮眼成績,到大型企業在導入過程中的卡關,再到機構投資人開始檢視AI投資回報與宏觀風險,這場技術革命正悄悄改變企業競爭版圖,也重新定義資金配置邏輯。

首先,最顯眼的變化是投資動機的轉向。Akkodis最新報告指出,全球AI投資主軸已從「提升效率」明顯轉移到「追求創新」,企業更在乎的是能否靠AI開出新的商業模式與成長曲線,而不只是把既有流程做得更省人力。報告也強調,阻礙AI擴張的關鍵並非技術,而是企業內部的作業模式與權力結構:到底哪些工作應交給機器完成、哪些必須保留在人手,成為決定AI能否規模化應用的核心問題。

在這樣的脈絡下,一批從零開始、以AI為基礎架構的新創公司快速竄出。例如 ActiveXplore Travel CEO Toby Simmons 從去年十月才創立公司,卻預估營收在短時間內就能攻上首個百萬美元。他鎖定的是看似與科技疏離的養生與運動旅遊市場,卻刻意把AI嵌入營運最核心的流程:當旅宿或機票成本變動,系統自動更新價格;信託帳戶會依訂單自動分配款項;客製化報價在12小時內送出、約48小時即可敲定。Simmons直言,他以前待的公司員工動輒六、七十人,對AI採取防禦態度,如今才在慌亂地思考如何把技術塞進一群不熟AI的員工工作流程,「但我很清楚,未來我們擴編,AI就是工作流程的一部分,而不是員工再額外學的一套工具。」

相較之下,已有規模的公司要導入AI,挑戰更偏向「人性」而非「程式」。Forbes 專欄提到,許多企業的內部流程與非正式權力網絡,早已圍繞既有工作方式建立,員工甚至把職涯身分系於這些流程上,要在此基礎上改寫工作分工與決策權,牽涉不僅是技術訓練,更是組織文化與信任重構。專欄作者在 HumanDynamics 的顧問實務中發現,當AI被視為外掛工具而非重新設計流程的主角,成效常常停留在表面,自動化只出現在邊角而難以撼動核心營運。

另一個值得投資人關注的案例,是以代理型AI(agentic AI)重構工作流程的 Linear。這家由 Ciaran Finn 與 Evan Carroll 創立的績效行銷公司,原本需要大量人力分析 Google、Meta 等平台上的廣告成效,再交由創意團隊重做素材。現在他們利用 Claude Code 自行開發系統,讓AI從即時帳戶資料出發,主動找出表現不佳的素材、產出替換方案並上傳,過去得耗費數小時的流程壓縮成幾分鐘。類似的邏輯也被運用在客戶情緒追蹤、內部報表與長期趨勢分析上,AI不再只是輔助工具,而是從觸發到完成全程「負責一整段工作」。

數字更顯示這種結構性優勢。自從導入AI後,Linear 每位員工可貢獻的營收提升了2.5倍,獲利更是成長三倍。公司並未把利潤全部收進口袋,而是選擇用來提高薪資水準,吸引實力更強的專業人才。Finn 解釋,以往再昂貴的高手,因為被綁在大量手動工作上,能發揮的影響力有限;如今低階重複性工作大幅自動化,資深人才可以服務更多客戶或深入參與策略,整體產出被成倍放大。換言之,AI不僅取代部分基層工,更提高高階專業的邊際價值。

不過,要讓代理型AI真正創造這種躍升,前提是「明確授權」。Warwick Business School 博士研究者 Ayten Hajiyeva 在多國大型企業、特別是安全關鍵領域的訪談中發現,AI常落入「高潛力實習生」困境:所有人都看出能力,卻遲遲不願交出真正重要的工作。她提出的框架相當直接:企業首先要盤點哪裡已存在AI影響決策的跡象,接著選定一項邊界明確、出錯風險相對低的重複性決策,徹底交給AI主導,再把周邊流程整體重設,並指定某位人類主管對此負責。她強調,只有在「擁有權」明確界定後,AI代理才會從邊緣走向核心,否則永遠停留在會議摘要與資料清理等附屬工作。

對投資人而言,這股結構變化已經映照在股市上。Simply Wall St 的分析指出,像 Super Micro Computer(SMCI)等公司正快速吃下AI伺服器與基礎設施需求,股價單日大漲15.7%,展現市場對AI硬體供應鏈的強勁想像;同時,NasdaqGS:MSFT、NasdaqGS:GOOGL、NYSE:NOW 等雲端與軟體巨頭被視為「最佳 Cloud AI 股」,在投資人眼中兼具基礎設施與應用端的雙重利基。但報告也提醒,這類分析僅基於歷史資料與公開預測,不構成投資建議,且未必完全反映最新的公司訊息,顯示在AI題材狂熱下,理性評估未來現金流與風險仍是關鍵。

更重要的是,宏觀環境開始對這場AI盛宴投下問號。Apollo 首席經濟學家 Torsten Slok 近期點出三大風險,其中之一便是「若企業發現AI投資回報不如預期,開始縮減相關支出會怎樣?」他警告,一旦公司調降用於模型運算的 token 預算,或轉向成本較低的中國AI模型,整個近兩年最火熱的計算基礎設施需求可能踩煞車,從晶片供應鏈到雲端服務商都可能面臨成長降溫。與此同時,他也提示通膨與利率再度走升的壓力,市場已消化聯準會在9月與12月可能再次升息的風險,這對以成長故事支撐估值的AI概念股而言,或將形成雙重壓力。

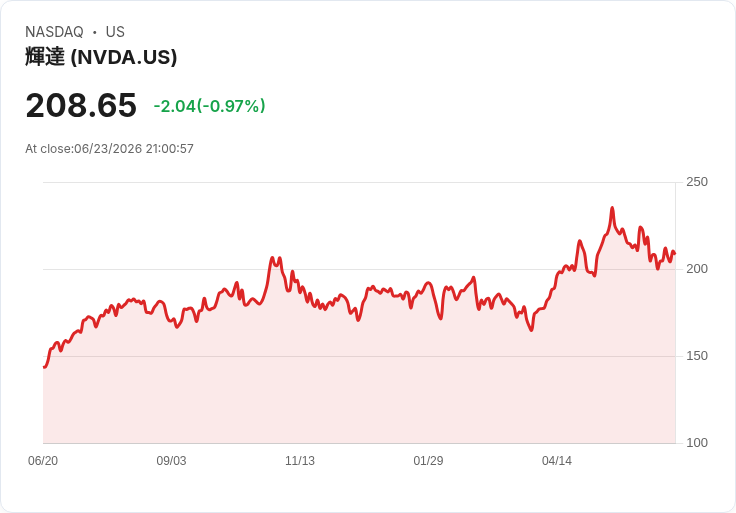

綜合各方觀察可以看出,AI不再只是單純的技術選項,而是牽動企業組織設計、人才策略、治理架構與資本市場循環的多維變量。對企業經營者來說,真正挑戰在於是否願意把AI從輔助工具提升為流程「主角」,並為此重寫內部權責分配;對投資人而言,除了盯住 Nvidia(NVDA)、Microsoft(MSFT)這類指標股的股價漲跌,更要思考各家公司在AI導入上的結構優勢與風險,以及當宏觀情勢變化時,這些故事是否仍能轉化為穩健的獲利。

未來幾年,AI勢必持續在產業間擴散,但勝出者可能不是技術最炫的公司,而是最早解決「誰負責什麼工作」這個看似無聊但決定成敗的問題。在創新熱潮與利率風險交錯的時代,既要避免被技術變革淘汰,也要警惕被故事推著衝進估值泡沫,將是投資人與企業共同面對的難題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。