我的網誌

我的網誌

AI資料中心不是只有GPU缺貨,真正的瓶頸正悄悄轉移到光互連與矽光子製造與測試環節。從Alphabet的人才流動、Anthropic新功能,到一整條AI晶片供應鏈拉警報,設備商與光通訊廠成為新贏家,但供應吃緊與資本支出風險也同步升溫。

生成式AI狂潮延燒兩年,市場習慣把焦點放在GPU與雲端巨頭,但最新產業訊號顯示,真正開始勒緊AI喉嚨的,已不是算力晶片本身,而是把這些晶片串在一起的「光互連」與「矽光子」製造與測試能力。從華爾街對Alphabet(GOOGL)的評價、Anthropic在Slack上推出的自動化功能,到一整條AI晶片供應鏈釋出的訂單與展望,正勾勒出下一階段AI投資版圖的關鍵轉折。

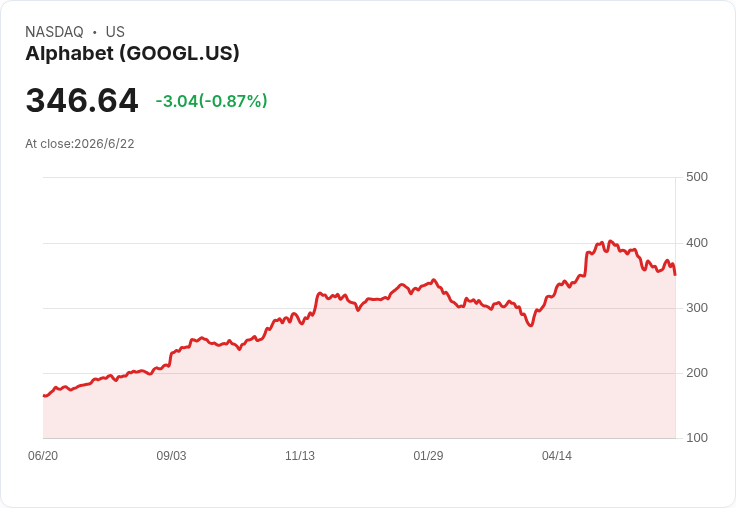

首先,在應用層與大型雲端營運商端,市場一度擔心Alphabet在AI戰局中落後,尤其近期包括Nobel獎得主John Jumper離開Google DeepMind轉投Anthropic,以及Noam Shazeer離職前往OpenAI,都被解讀為GoogleAI團隊「出血」。不過,Jefferies分析師Brent Thill在給客戶的報告中直言,這些高調出走是整個產業「搶人大戰」下的雜訊,並未改變投資核心假設。他強調,Alphabet在AI領域耕耘最久,目前仍擁有約194,668名員工,較去年同期成長5%,研究陣容深厚,AI「班底」並未鬆動。

Thill指出,Gemini產品雖然相較「領先的前沿AI實驗室」推進稍顯緩慢,但Google真正優勢在於分發能力與成本結構,而不是一定要做出指標上絕對第一的模型。憑藉在Search、Cloud與Workspace等平台,掌握5款擁有30億使用者的應用,再加上自家TPU在運算成本上的結構性優勢,只要Gemini維持「足夠競爭力」,就能為整個Google生態系「加速飛輪」。在他看來,近期股價回落更多反映所謂「Mag 7」資金輪動與大型IPO、前沿AI實驗室上市擠壓籌碼,而非基本面惡化,因而維持對Alphabet買進評等與445美元目標價。

與此同時,AI原生新創Anthropic(ANTHRO)則在企業工作流程中加快「吃進」實際應用。公司最新推出的Claude Tag,讓Claude可以直接以「使用者」身分進駐Salesforce(CRM)旗下的Slack,跨頻道讀取被授權的資料、接單或自行建立待辦事項,並能自主運作長達數日。官方給出的範例,包括追蹤與分析產品數據、處理客服工單,甚至協助找出系統漏洞。這項功能以Opus 4.8為基礎,取代去年10月問世的舊版「Claude in Slack」應用,並開放給Claude Enterprise與Claude Team訂閱戶測試,凸顯企業端開始將AI視為「長時間自治工作夥伴」,而不只是對話工具。

然而,無論是Google要在雲端與搜尋中導入更多AI,或Anthropic在Slack裡讓AI長時間執行任務,都需要海量算力與高速資料交換。最新一批來自供應鏈的資訊清楚表明,AI資料中心正卡在「晶片之間怎麼互相溝通」這一關。產業分析指出,隨著AI資料中心規模擴大,內部傳輸需求暴增,以電訊號為主的傳輸方式逐漸吃不消,改以「光互連」以光訊號傳輸成為解決頻寬與耗能瓶頸的關鍵。但這不再只是設計問題,而是製造與測試的產能瓶頸。

具體來看,ASML Holding N.V.(ASML)、Lam Research Corporation(LRCX)、ASM International NV(ASMIY)、Tokyo Electron Limited(TOELY)等半導體設備大廠,其先進製程工具是打造這些光互連與矽光子元件不可或缺的一環。而在元件與連接方案端,Credo Technology(CRDO)、MaxLinear(MXL)等公司明確指出,來自光學資料中心的需求正在推升營收目標,卻也同時面臨供應鏈緊繃與客戶集中度過高等風險。代工與組裝方面,Fabrinet(FN)扮演光學與資料通訊產品的重要代工伙伴,但公司管理層也坦承,雖然資料中心互連(DCI)需求強勁,短期內零組件供給限制對出貨造成壓力。

更關鍵的是,矽光子元件量產需要高度自動化與高通量的測試解決方案,而測試正成為矽光子普及的「最後關卡」。Advantest(ATEYY)與OpenLight宣佈合作,共同開發適用於AI與高效能運算資料中心的矽光子測試方案,瞄準的是如何在維持可靠度前提下,讓電光元件可以真正進入高產能製造。另一方面,ClassOne Technology則公布來自Applied Optoelectronics的Solstice S8設備訂單創新高,用於擴張6吋InP(磷化銦)產線,以因應未來光互連應用。這些動作共同指向同一趨勢:AI資料中心架構正往「共封裝光學」(co-packaged optics)大幅轉向,將光學模組與運算晶片緊密整合,以降低能耗並提升頻寬。

向下追溯供應鏈,還有Nova Ltd.(NVMI)、MKS Instruments(MKSI)、QuickLogic Corporation(QUIK)、Atomera Incorporated(ATOM)、ChipMOS Technologies(IMOS)、X-FAB Silicon Foundries SE(XFABF)等公司,分別在製程監控、材料技術與代工服務上扮演要角,共同構成這條「AI晶片瓶頸鏈」。產業觀察指出,多家業者不僅調高與光學相關產品的中長期成長目標,也不諱言目前仍存在晶圓成本、封裝能力與關鍵零組件供應不足等問題,執行風險備受分析師關注。

在資本市場層面,早前AI題材遭遇修正,部分來自投資人擔心軟體毛利受AI壓縮、甚至加密貨幣等新興資產被AI自動化交易稀釋價值,資金一度撤出相關板塊。到了2026年春天,焦點又被美國與伊朗衝突、霍爾木茲海峽油運風險等地緣政治議題奪走。但從最新供應鏈談話來看,無論宏觀敘事如何轉換,真正決定AI擴張速度的是這條光電與設備供應鏈能不能跟上。

對投資人而言,這意味著AI布局不再只有看雲端巨頭與GPU供應商,圍繞「光互連瓶頸」的一整圈設備商、光學元件廠與代工測試服務商,正在浮上檯面,成為下一波AI主題投資的關鍵。但同時也要意識到,當前不少公司已明白表示產能緊繃、成本壓力與客戶集中等風險,若未來AI資本支出成長放緩或技術路線轉向,都可能對這些標的產生放大衝擊。

總體而言,從Alphabet被質疑落後到被重新評價、Anthropic把AI深入企業協作現場,再到一整條AI晶片供應鏈為光學與矽光子產能大幅加碼,市場正在從「誰的模型最強」轉向「誰能把算力有效串起來」。下一階段AI牛市,或許不會只誕生在雲端巨頭財報裡,而會更頻繁出現在那些默默解決光互連瓶頸、提升矽光子測試產能的設備與零組件公司身上。至於這條鏈能撐多久、撐多快,將是未來幾季科技股走勢的關鍵問號。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。