我的網誌

我的網誌

國際油價單日狂飆逾9%,美國汽油均價逼近每加侖3.9美元,能源股強彈、零售與區域銀行卻暗潮洶湧。期權市場布局與即將公布的CPI通膨數據,將決定美股金融、能源與消費板塊下一波劇烈波動。

國際能源市場再度上演驚悚一幕。Brent與西德州中級原油(WTI)周一雙雙暴漲逾9%,主因伊朗在霍爾木茲海峽持續攻擊船隻,形同撕毀先前與美國談妥的協議,美方則在伊朗境內展開新一輪反擊。戰略要衝升溫,供給風險急遽攀高,油價迅速回到每桶80美元以上,為本已敏感的全球通膨情緒再添一把火。

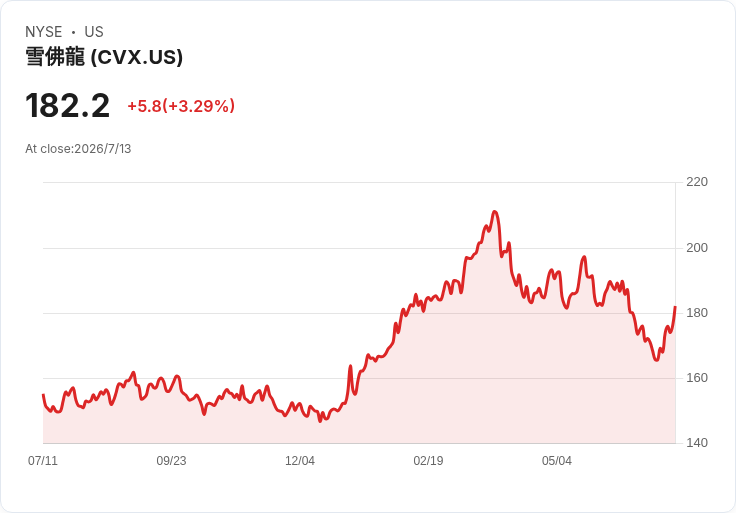

油價飆升立刻反映在相關個股走勢上。能源巨頭Chevron(CVX)周一股價勁揚3.3%,一週累計上漲8%,7月迄今漲幅達10%,雖然距離3月30日高點仍有約15%的空間,但明顯展現資金回流趨勢。Exxon Mobil(XOM)同日大漲4%,一週與7月漲幅皆約6%,距離3月30日高點則仍有18%。在地緣政治緊張與油價反彈雙重支撐下,大型整合型石油公司重新獲得避險與收益雙重想像,成為短線市場焦點。

油價上衝也開始壓縮消費者荷包。RBOB汽油期貨近一週漲幅約5%,全美一般無鉛汽油平均價格已回升至每加侖3.876美元。油價和汽油成本攀升,等同對家庭支出形成「隱形加稅」,衝擊最直接的就是零售與休閒消費。追蹤美國零售股的State Street SPDR S & P Retail ETF(XRT)近一週小幅下跌,距離1月高點約有4.6%的修正空間,顯示市場開始預期,若能源成本持續走高,零售銷售恐面臨更顯著的回檔壓力。

在金融市場的另一端,投資人則以期權部位揭露對板塊前景的分化看法。根據CNBC引述期權市場數據,追蹤大型金融股的State Street Financial Select Sector SPDR ETF(XLF),周一買進的看漲期權(call)是看跌期權(put)的4.5倍,顯示投資人對整體金融板塊後市偏向樂觀;但在主打區域銀行的State Street SPDR S & P Regional Banking ETF(KRE)上,看跌期權交易量卻是看漲的4倍,反映市場仍擔心利率環境、資金成本和地區經濟壓力,將持續壓抑地方性銀行體質與獲利。

大型銀行股本身走勢亦呈現「穩中帶選擇性」的態勢。Bank of America(BAC)近三個月漲幅約11.5%,股價距7月高點僅差2%;Citigroup(C)三個月上漲11%,距離6月18日高點約5%;Goldman Sachs(GS)三個月飆升17%,距離6月中旬高點約7%;JPMorgan Chase(JPM)自上次財報以來漲幅6.7%,距離6月高點約2.6%;Wells Fargo(WFC)則僅上漲約1%,距1月高點仍有約10%。在即將展開的財報週與通膨數據公布前夕,這些金融巨擘股價提前走穩,顯示部分資金相信,高利率環境雖壓抑經濟,但對銀行淨利息收入仍有支撐。

通膨數據即將出爐,為上述板塊走勢增添關鍵變數。美國消費者物價指數(CPI)將於美東時間上午8點30分公布,市場共識預估總體CPI月比微幅下降0.2%;若扣除食品與能源的核心CPI,則預期月增0.2%。年增率方面,預測總體通膨約為3.8%,核心通膨則約2.8%。在預測市場平台Kalshi上,約73%押注年增率會高於3.7%,約30%預期將高於3.8%,顯示市場心態偏向「寧願相信通膨仍較頑固」,以避免過度樂觀定價利率路徑。

當前油價大漲,勢必讓投資人重新檢視CPI路徑與聯準會政策空間。若能源價格持續維持高檔,未來幾個月的通膨數據可能再度受到擾動,進而影響Fed對降息時點與幅度的判斷。這對銀行股來說是把雙面刃:一方面較高利率有利淨息差,另一方面若利率政策更長期偏緊,貸款需求與信用風險可能惡化,區域銀行尤其易受衝擊,這也是期權市場看跌KRE意願明顯升高的背景。

能源價格變化也牽動更廣泛的產業。航空與製造業將面臨成本壓力,Boeing(BA)雖然即將公布六月訂單與交機數據,但股價自上次交付數據公布以來已小跌約1.6%,距1月27日高點仍有約15%的跌幅,顯示市場仍對航空供應鏈與需求前景抱持謹慎。科技股則呈現強弱分化,Apple(AAPL)在此背景下反而持續創高,Citi將目標價調升至每股365美元,股價周一收在317.31美元,7月迄今上漲9.7%,過去三個月累計漲幅達22%,代表資金仍願以成長科技股作為對沖實體經濟變數的避風港。

在政策與產業層面,能源議題亦備受關注。美國能源部長Chris Wright預計在CNBC《Closing Bell Overtime》露面,市場將關注政府如何在國際緊張局勢與國內物價壓力之間取得平衡,包括是否考慮釋出戰備儲油、推動能源供給多元化或強化再生能源投資等。不同路線各有支持與反對聲音:擴產化石能源可迅速穩定油價,但牴觸減碳目標;加速能源轉型則需更長時間,難以立即緩和油價衝擊。

整體來看,地緣政治推升油價、CPI數據牽動利率預期、期權市場凸顯金融板塊內部風險分歧,三股力量正同時重塑美股能源、金融與消費版圖。短期內,能源股因供給風險與通膨避險需求而佔上風;大型銀行在高利率環境中相對穩健,但區域銀行風險仍被市場放大;消費與零售則可能在油價壓力下持續承壓。下一步關鍵在於:伊朗與美國是否出現降溫訊號、CPI是否如預期溫和、以及聯準會如何在抗通膨與維持成長之間拿捏節奏。投資人恐怕必須準備好,迎接新一波由油價與通膨共同主導的波動市。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。