我的網誌

我的網誌

Broadcom(AVGO)押注客製化 AI 晶片,相關業務營收一年內上看千億美元,挑戰 Nvidia(NVDA)通用 GPU 主導地位;同時,Anthropic、OpenAI、Google(GOOGL)、Microsoft(MSFT)等前沿模型被點名須接受美國政府強制安全審查,AI 產業迎來「成長與管制」雙重壓力。

全球人工智慧產業正被兩股力量同時推動與拉扯:一邊是客製化 AI 晶片的爆炸性成長,另一邊則是對前沿模型國安風險的高度警戒。市場資本正大舉湧入 AI 基礎設施,但華府與業界亦開始意識到,技術越強大,可能帶來的網路攻擊與武器化風險就越高。

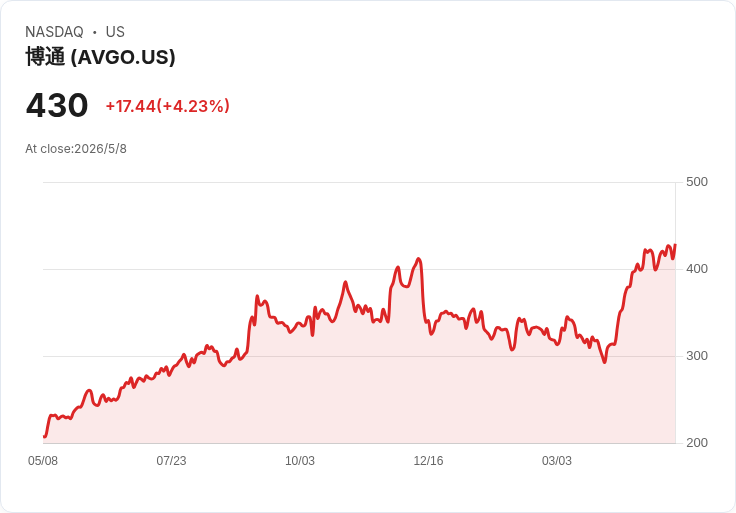

首先在硬體端,Broadcom(AVGO)被視為未來一年轉型幅度最大的科技公司之一。過去 12 個月 Broadcom 營收約 680 億美元,其中客製化 AI 晶片僅占一小部分,但公司管理層預期,這項業務到明年底有機會突破 1,000 億美元規模。市場解讀為:Broadcom 正從「多元產品半導體集團」,快速變身為以 AI 客製晶片為核心的巨擘。

關鍵差異在於架構路線。當前 AI 運算市場由 Nvidia(NVDA) 的 GPU 絕對領先,其通用性強、適用於多種工作負載,是大多數雲端業者的標配。然而,GPU 的彈性也意味著成本偏高、能耗不低。對只需長期處理單一類型工作負載的大型客戶來說,這種「萬用刀」反而有資源浪費的問題。

因此,包括 Google 母公司 Alphabet(GOOGL) 在內的雲端巨頭,開始與 Broadcom 合作開發應用特定積體電路(ASIC)。Google 著名的 Tensor Processing Unit(TPU)就是 Broadcom 與其長年合作的產物,透過為特定 AI 工作負載量身打造,達成較 GPU 更高的成本與效能效率。雖然 ASIC 在彈性上有所犧牲,但對於大規模、穩定且單一型態的 AI 工作,卻可能是更划算的選擇。

這波趨勢已體現在數字上。Broadcom 在今年第一季,承載客製化 AI 晶片的業務部門營收年增 106%,達 84 億美元,雖然該數字仍包含其他產品,但市場普遍推估,目前客製化 AI 晶片年銷售額仍低於 300 億美元。若公司預期在明年底躍升破 1,000 億美元成真,代表短時間內的複合成長率極為驚人,也難怪部分分析師將 Broadcom 列為當前最具爆發力的 AI 概念股之一。

然而,這樣的成長並非沒有代價。大規模、客製化的 AI 晶片供應,意味著更多企業能部署算力強大的模型,降低成本門檻,也更容易將 AI 應用推進到網路安全、軍事與關鍵基礎設施領域。正因如此,在軟體與模型層面,美國政府開始面臨更嚴峻的政策抉擇。

根據《路透社》報導,倡議團體 Americans for Responsible Innovation 近日致函美國官員,呼籲川普政府在尖端 AI 模型公開前,先進行安全審查,並對未通過審查的模型,拒絕發放高額政府合約。這項建議點名 Anthropic 的新模型 Mythos,指出其可能讓複雜網路攻擊變得更容易、更快速,對國家安全構成潛在威脅。

目前,美國「U.S. Center for AI Standards and Innovation(CAISI)」已透過與 OpenAI、Anthropic,以及近期加入的 Google、Microsoft(MSFT) 與 xAI 等公司,建立自願性審查機制。不過,Americans for Responsible Innovation 主張,CAISI 應該主導發展強制性規範,並由國會在商務部旗下設立常設執法機構,以確保要求得以落實。

依該團體提案,規範對象主要鎖定「前沿模型」開發商:一年在訓練運算(compute)支出超過 1 億美元,或 AI 產品與服務年營收達 5 億美元以上的公司。這個門檻與加州去年通過的安全通報要求相當,意味著真正受到約束的是少數大型科技與 AI 公司,而非一般新創。

這樣的政策趨勢,對產業的影響可從兩方面解讀。其一,對 Broadcom、Nvidia 等基礎硬體供應商而言,AI 模型愈複雜、規模愈大,就需更多算力與客製晶片支援,即便監管收緊,硬體需求不見得同步降溫。其二,對 OpenAI、Anthropic、Google、Microsoft 等模型與平台開發商來說,未來要取得政府標案或關鍵合作,恐怕得先過一關安全審查,增加合規成本與開發週期。

此外,安全審查如何界定「可被武器化」的能力,也將成為政策爭議焦點。支持者認為,Anthropic Mythos 這類能協助複雜網攻的模型,若不設防,可能被國家或犯罪集團利用;反對者則擔心,過度模糊的標準會壓抑創新,甚至讓美國公司在全球競賽中落於人後。尤其在中國與其他國家迅速布局 AI 的背景下,如何在安全與競爭力之間拿捏,是未來數年華府 AI 政策的主戰場。

從投資角度來看,AI 產業正進入「硬體擴張+軟體監管」並行的新階段。一方面,像 Broadcom 這樣的客製晶片供應商,因為能協助大客戶降低長期成本,有機會在 Nvidia 主導的 GPU 市場之外,開闢一條高成長新曲線;另一方面,模型與平台業者勢必要把安全與合規視為產品設計的一部分,而不再只是法律部門的附屬工作。

可以預期的是,未來 AI 論戰將不再只是「誰的模型更強」、「誰的晶片更快」,而是「誰能在國安、成本與創新之間找到最穩定的平衡點」。在這個新秩序成形之前,AI 相關個股的波動恐將加劇,但也正是投資者重新檢視企業體質與戰略定位的關鍵時刻。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。