我的網誌

我的網誌

人工智慧帶動南韓、台灣貿易順差衝歷史新高,Goldman Sachs預估兩國將啟動升息循環;同時 Nvidia今年已對AI供應鏈投入逾400億美元,從晶片、資料中心到光學元件全面卡位,投資人卻開始擔心需求有多少來自「自我輸血」。

人工智慧(AI)帶來的,已不只是科技股題材,而正在改寫國家經濟結構與資本流向。從南韓、台灣晶片出口創下空前榮景,到 Nvidia(NVDA)一年內豪擲逾 400 億美元綁定 AI 供應鏈,再加上 SoftBank 集團在歐洲佈局超大型 AI 基礎建設,全球正走向一場由算力驅動的「超級循環」,也把利率、匯率與產業風險一併推上檯面。

先看最直接受惠的,是以半導體為命脈的南韓與台灣。Goldman Sachs(GS)最新報告指出,兩國正步入史上最強科技出口周期,AI 相關晶片外銷使經常帳順差大幅膨脹。該行預估,到 2026 年,南韓經常帳順差占 GDP 比重可望突破 10%,台灣甚至可能超過 20%,形成所謂「AI 驅動的超級順差」。在此背景下,Goldman 預期南韓央行今年第三、四季將各升息一碼(25 個基點),台灣則有望在第二、四季各調升 12.5 個基點,貨幣政策方向已從前幾年的寬鬆防疫模式,明顯轉向針對過熱科技出口的「精準降溫」。

推動這波順差擴張的核心,自然是 AI 晶片與相關設備。Goldman 估算,南韓的 AI 相關出口今年可能成長到接近國內生產毛額(GDP)的三成,較過去十年不到一成的水準暴增;台灣 AI 相關出口則有機會再往 GDP 的三成以上攀升。更關鍵的是,晶片出口規模龐大到足以抵銷油價上漲等不利因素,即便地緣政治導致能源成本推升,對這兩國貿易收支的衝擊已被 AI 帶動的外銷動能大幅稀釋。

但這場繁榮並非雨露均霑。報告同時提醒,南韓與台灣的非科技出口,因區域供給過剩及能源衝擊,仍處於疲弱狀態。換言之,成長高度集中在少數半導體與 AI 供應鏈企業,實體經濟其他部門未必同步受惠。台灣今年第一季經濟成長率雖創下自 1987 年以來最快步調,南韓出口也因半導體出貨強勁而回升,但這樣「強而不廣」的擴張模式,可能放大未來景氣波動:一旦 AI 投資腳步放緩,整體 GDP 也會顯得更為敏感。

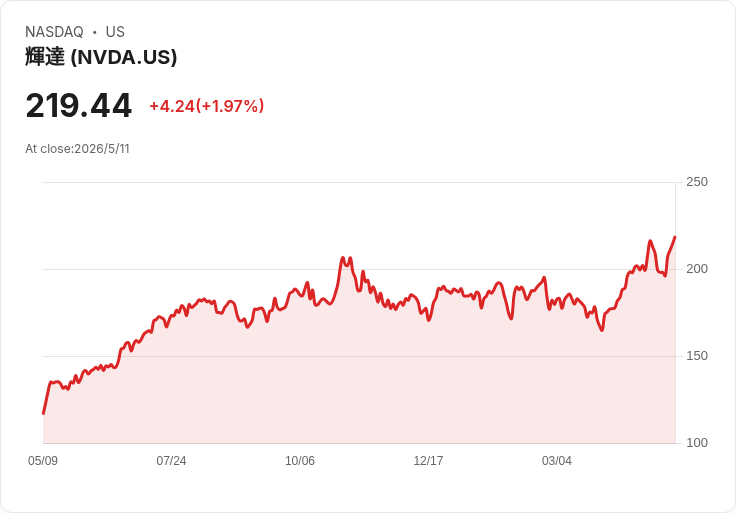

在企業端,Nvidia 的資本運用則是這波 AI 超級循環最具代表性的案例。根據公開資訊,Nvidia 今年已承諾對 AI 基礎設施相關企業投資超過 400 億美元。除了最受矚目的對 OpenAI 的 300 億美元出資外,近期亦宣布對資料中心營運商 IREN 投資最高 21 億美元,並對光學技術大廠 Corning 投入最高 32 億美元,以擴充其為 Nvidia 系統服務的光通訊產能。外界已知的投資對象還包括雲端運算業者 CoreWeave、Nebius,以及半導體與光電元件公司 Marvell、Lumentum、Coherent 等,Nvidia 正試圖以資本綁定雲端、光學、資料中心與晶片供應的每一個環節。

從策略角度看,這是典型的「先卡位、再收租」打法。當 AI 訓練與推論所需的算力呈指數級成長,算力本身就變成一種稀缺資源。Nvidia 透過參股、供貨協議與長約,把未來數年的產能與需求鎖在自己主導的生態圈裡,一方面確保自家 GPU 出貨能優先被吸收,另一方面也強化客戶對其平台的黏著度,讓競爭對手更難以插旗。

但這樣的積極投資也引來另一層市場疑慮:眼前的 AI 需求,到底有多少是終端客戶基於實際商業應用的「有機成長」,又有多少是由 Nvidia 本身的資金推動?部分分析師警告,當供應鏈的擴產與訂單背後,有相當比例來自供應商本身的財務支援時,一旦資本市場情緒逆轉、利率環境變化或監管壓力升高,這種「自我輸血」模式可能放大修正幅度。未來投資人勢必會在 Nvidia 財報與說明會上,要求公司揭露更多關於投資標的獲利能力與實際第三方需求的細節。

AI 資本浪潮也不只在美國發酵。SoftBank 創辦人孫正義被爆正考慮在法國投入高達 1,000 億美元,規劃大型 AI 資料中心等基礎建設專案,並可能在未來數週與法國總統 Macron 共同對外宣布。這項計畫若成形,將補上歐洲在 AI 算力與基礎設施上相對落後的一塊,也呼應 SoftBank 近年來從電信、機器人到數位基礎建設與 AI 平台的全面布局。對投資人而言,SoftBank 正嘗試複製過去押注電商與行動網路的長線劇本,只是這次賭注規模更大、回收期也更長。

在 AI 風口之下,其他產業的表現顯得相形失色,甚至面臨結構壓力。歐洲精品股就是一例。Berenberg 分析團隊延續去年對「精品榮景已終結」的看法,直指即便近期股價偶有反彈,整體成長故事已明顯降溫。報告預估,相較過去九年,整體精品族群評價將下修 25% 至 35%,主要因為消費者對新設計缺乏興奮感、關鍵買家中國需求疲軟,以及「渴望型」中產消費者縮手,加上近期伊朗戰事削弱了 2026 年重返成長的希望。即便 Berenberg 仍看好 Hermes(HESAY)與 Brunello Cucinelli 等高端品牌,強調個股仍有選擇空間,但對廣泛板塊回升明顯抱持懷疑態度。

有趣的是,就在 AI 概念大放異彩的同時,傳統汽車與新創電動車廠,正處於截然不同的賽局。傳統車廠如 Ford(F)本季財報亮眼,營收年增 6.4%,並優於市場預期;安全系統供應商 Autoliv 與自駕技術公司 Mobileye(MBLY)也交出強勁成績,其中 Mobileye 不僅營收年增 27.4%,更在營收與獲利指標大幅超標,並上調全年展望。然而,純電新創 Lucid Group(LCID)雖然營收年增 20.2%,卻大幅低於分析師預期,成為同族群中相對最弱的一家。這對比凸顯出,在資本成本抬升、投資人愈趨保守的環境下,能否把 AI 技術落地到穩定現金流與獲利,已成為市場評價企業的關鍵分水嶺。

從宏觀到產業,AI 正把全球經濟分成三個陣營:一是如南韓、台灣與 Nvidia 這類站在算力與晶片核心、享有超額成長與資本湧入的「超級贏家」;二是努力透過基礎建設投資追趕的區域與企業,例如歐洲爭取 SoftBank 投資的法國;三則是受制於需求轉向與資本轉移、評價面臨壓縮的傳統產業,如歐洲精品與部分電動車新創。未來幾年,AI 投資能否從「建設期」走向「應用收成期」,以及各國政府如何在景氣過熱與產業集中風險之間拿捏政策,將決定這場 AI 超級循環是成為新一輪長牛起點,還是另一個高波動、快進快出的資本故事。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。