我的網誌

我的網誌

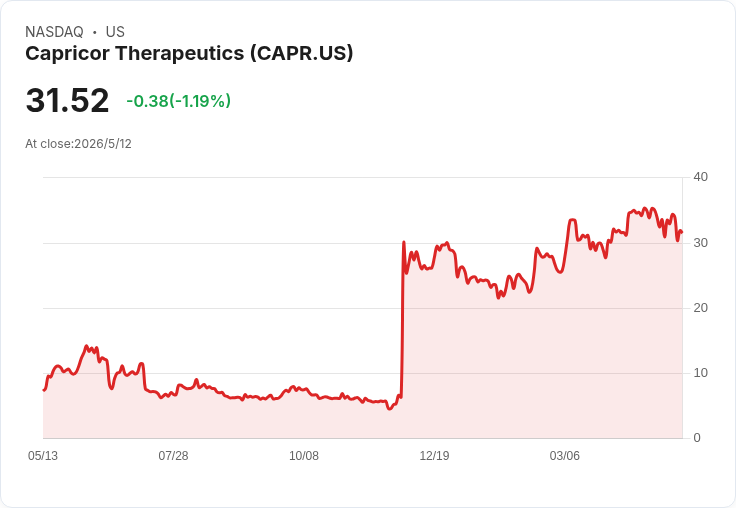

Capricor表示BLA獲Class II受理、PDUFA為2026年8月22日,強調HOPE‑3數據並啟動自營商業與產能擴充,同時與NS Pharma展開訴訟爭回美國配銷權。

開頭引人注目: Capricor Therapeutics在2026年第一季電話會議上披露,針對基因細胞療法deramiocel的生物藥品許可申請(BLA)已進入FDA主動審查,PDUFA目標決定日為2026年8月22日;公司同時表明將擴充製造與商業能量,目標支援約2,000至2,500名患者每年供應,並為可能自我上市做準備,期間與原合作夥伴NS Pharma的合約爭議已走上法律程式。

背景與核心資料: 管理層指出BLA為Class II受理,FDA對Capricor提出多項資料要求,且公司已回覆所有請求。關鍵臨床證據來自HOPE‑3試驗:主要療效終點在12個月時顯示約54%疾病嚴重度下降(p=0.029);左心室射出率(LVEF)在可評估患者中呈現約91%疾病惡化速度放緩,心肌病變子族群更顯示約120%放緩且達p=0.01。影像與實務量測亦納入標籤討論,包括「Duchenne Video Assessment(吃10口)」在治療組較安慰劑具統計顯著改善,以及心臟MRI顯示治療組心肌纖維化進展穩定。

訴訟、定價與商業爭點: 公司於5月7日對NS Pharma(Nippon Shinyaku)提告,試圖解除美國配銷協議。CEO Linda Marbán 將爭議定性為定價與給付機制的結構性問題,稱擬議價格將導致「每次劑量數十萬美元的給付缺口」,因此無法在保險體系下可行地提供治療。管理層強調,法律訴訟不影響FDA的審查時程,但分析師仍對法律程式與上市執行風險表達疑慮。NS方面可能主張合約基礎或交付承諾未達成;Capricor回應指出定價問題自2025年3月即被雙方顧問同時發現,並非事後突發狀況。

製造、標籤與上市準備: Marbán說明,由於deramiocel屬超低溫運輸產品,必須在標籤確定後才能冷凍長期儲備;公司計畫在獲得FDA對標籤的指引後開始囤積商業劑量。目前短期產能仍小規模:公司披露現行產能可支援約200–250名患者(每人4劑),相當於約1,000劑/年;長期目標為擴充至可供2,000–2,500名患者/年,並以San Diego廠區擴建為主軸、目標在2027年上半年取得完整驗證與核准。此外,公司已聘任資深市場准入主管並即將迎來首席商務長(CCO)、確定第三方物流(3PL)夥伴,並有近百名開放標籤延伸(OLE)病人可過渡至商業供應,作為短期準備資源。

財務狀況與營運表現: 截至2026年3月31日,Capricor持有約2.79億美元現金及可變現證券,管理層評估資金可支應營運及資本支出至2027年第四季。公司第一季無營收,營運費用約3,680萬美元,淨損約3,390萬美元、每股虧損0.59美元。

風險評估與替代觀點駁斥: 主要風險包括:法院程式時間不可預測可能延遲或改變配銷權安排、定價與給付結構仍待保險體系接受、FDA在CMC與臨床統計上提出之額外請求量大可能延長審查。對於NS可能宣稱Capricor過度反應或違約,Capricor反駁稱問題核心是合約的價格機制會「使得療法無法在保險覆蓋下交付」,且公司已準備好自行上市的關鍵要素(人員、3PL、臨床延伸病人)。分析師語氣偏向謹慎,關注法律與執行風險,但管理層對審查前景與HOPE‑3資料仍表現樂觀。

總結與未來觀察重點(行動號召): 核心看點為三:一是FDA PDUFA日為2026‑08‑22,投資人與利害關係人應密切追蹤標籤討論與FDA回覆;二是法院對配銷協議解除的判決與任何臨時禁制令,將決定公司是否需全面自建商業網路;三是製造驗證、超低溫標籤要求與產能擴充進度,決定上市後供應能力與短期囤貨策略。建議關注未來幾週的標籤討論內容、法院程式進展、以及公司宣佈的產能驗證里程碑與商業團隊到位時間表。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。