我的網誌

我的網誌

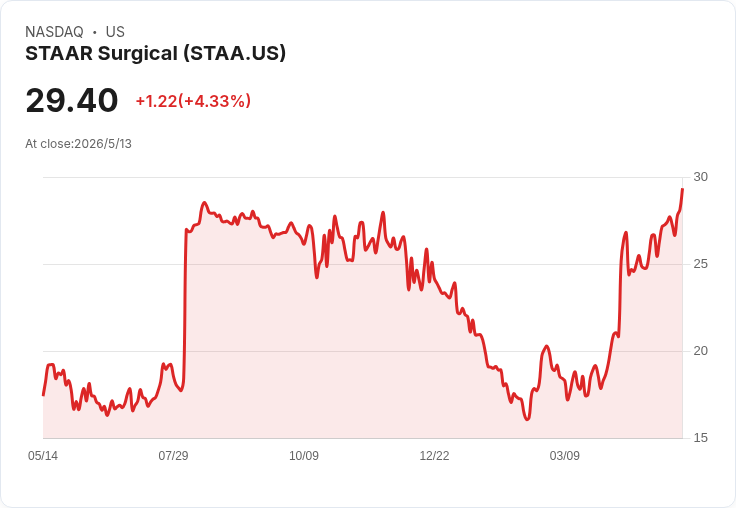

Q1銷售93.5M,毛利與獲利雙升;中市Evo Plus成長關鍵。

Staar Surgical(NASDAQ: STAA)於2026年第一季交出亮眼成績單,營收與獲利雙雙回升,背後關鍵為中國市場新產品推出與成本結構改善。公司公佈本季淨銷售達9,350萬美元,年增119.6%,其中中國貢獻4,740萬美元,反映Evo Plus上市與Evo持續需求帶動。

背景與資料重點: - 全球銷量突破400萬顆植入式晶體(ICL),顯示市場接受度持續提升。 - 毛利率由上年同期65.8%升至73.6%,主因製造效率改善與成本降低。 - 調整後EBITDA由去年同期虧損2,630萬美元轉為正2,440萬美元;營業利益8百萬美元;淨利520萬美元(每股攤薄盈餘0.10美元),去年同期淨損為5,420萬美元。 - 營運費用降至6,090萬美元,較上季85,400萬美元顯著縮減;現金及等價物與投資共1.639億美元,無未償債務,財務體質改善明顯。

驅動因素與公司立場: 公司管理層(臨時共同執行長Warren Foust)指出,中國Evo Plus的商業化啟動超出預期,是本季主要成長動能之一;美洲亦呈雙位數成長。同時,擴大美國Evo適用年齡範圍,潛在可增加約800萬名患者族群,為中長期成長開啟空間。

風險、反對觀點與回應: 市場仍存在多重不確定性。公司點出全球宏觀與地緣政治(中東、印度)造成部分地區銷售受挫,並提醒過去高成本庫存的影響或將延續至2026年底。此外,全球性價格壓力可能在進入敏感價格市場時影響未來利潤率。面對市場對成長持續性的疑慮,管理層採取審慎態度,拒絕對短期數字做具體保證,並表示中國屈光市場已較為穩定,對旺季抱持樂觀但謹慎的期待。針對競爭者,管理層認為競爭驗證市場成長,目前如Ibright在某些產品功能上仍未構成實質威脅(例如缺少散光透鏡選項)。

深入分析: - 利潤改善既來自營收倍增,也來自費用壓縮與生產效率提升,顯示公司已走出先前高投資期的拖累。 - 現金雄厚且無債,提供了在面臨價格戰或短期波動時的緩衝空間。 - 不過,過度依賴單一市場(本季近半銷售來自中國)提高地緣風險,且高成本庫存的折舊時程將是接下來觀察重點。若全球價格競爭加劇,毛利能否維持仍待驗證。

結論與展望(行動號召): STAA本季以產品創新與成本管控成功將業績推升回正軌,但未來能否持續成長取決於中國旺季表現、庫存成本釋放的速度,以及公司在美國與日本市場的拓展成效。投資人與市場應關注公司在接下來幾季對庫存清算進度、價格策略調整以及各地法規與臨床採用率的更新;同時,管理層是否開始提供更明確的前瞻指引,將是評估公司能否延續這輪復甦的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。