我的網誌

我的網誌

LightCounting上修展望,至2028年市場將從19億成長到47億美元,利多Coherent、Lumentum等光學廠商。

LightCounting最新上修資料中心(datacom)市場展望,J.P. Morgan 分析師Samik Chatterjee領軍報告指出,此趨勢對光學元件與組裝供應商構成明顯利多,受惠於高階資料速率與光學附載率(attach rate)提升。

背景與要點: - 市場規模與成長:報告預估資料中心光通訊市場將以近+35%年複合成長率(CAGR)擴張,從2025年的190億美元成長到2028年的470億美元。主要動能來自1.6T與800G兩大資料速率。 - 資料速率分佈:1.6T預計以約200% CAGR成長至約210億美元,800G則以近+26% CAGR成長至約210億美元;3.2T在2028年僅小幅貢獻,400G及以下則呈下降趨勢。 - 光學附載率與應用差異:混合附載率預估從2025年不到4倍,升至2027年的4.5倍,但不同架構差異顯著:Google採用光路切換器使每個TPU附載率接近1.5倍,Nvidia部署則逼近6倍/每GPU。 - CPO(Co‑packaged Optics)與非CPO市場:業界普遍預估CPO到2028年市值約20億美元、2030年達110億美元;不過Lumentum最新指引顯示其2028年CPO營收可望達約20億美元,暗示整體CPO市場規模可能高於目前保守估算。非CPO(即光收發模組)則預估以約+20% CAGR持續成長至2030年超過450億美元。

為何利多供應商: - 技術升級驅動需求:1.6T與800G的快速採用,連帶提高每顆加速器的光學配件需求,直接推升元件與模組出貨量與營收。 - CPO崛起改變供應鏈:若CPO採用加速,將為光學晶片與封裝廠創造高價值新市場,Lumentum已率先釋出較高的CPO營收預期,支援整體市場上修可能性。

風險與替代觀點(並駁斥): - 觀點一:有人擔心附載率與CPO採用將因架構分歧與大型雲端客戶選擇不同解法而停滯。駁斥:雖有架構差異,市場整體附載率仍呈現明顯上升趨勢,且Lumentum等供應商的實際營收指引已經顯示出商機真實存在,而非僅是理論預期。 - 觀點二:宏觀經濟或供應鏈瓶頸可能壓抑需求。駁斥:暫時性供應限制確實會影響出貨節奏,但長期需求驅動(AI訓練/推論、資料中心擴充)與高資料速率升級趨勢仍具基礎性動能,預期將推動產能擴張與供應鏈調整。

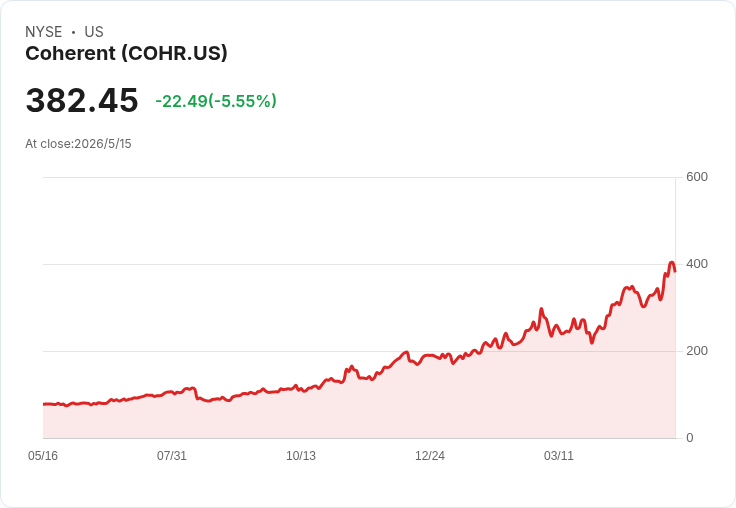

市場影響與投資視角: J.P. Morgan 給予Coherent與Lumentum「Overweight」評等、Fabrinet為「Neutral」,對應目標價分別為380、1,130、680美元。分析師認為目前業界估算偏保守,未來估值與預測仍可能向上修正。

結論與展望: 技術升級(以1.6T與800G為核心)、附載率提升與CPO潛在爆發,為光學元件與封裝供應商帶來結構性成長機會。建議投資人與產業決策者持續關注大型雲端/AI客戶的架構選擇、供應商營收指引與CPO技術商用程序,因為這些指標將決定未來數年誰能在市場擴張中勝出。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。