我的網誌

我的網誌

AI 資金熱潮正改寫全球資本版圖:一邊是私募信貸與大型資產管理公司壓力升溫、IPO 與雙重掛牌成為亞洲科技公司通往美國資本市場的新門票;另一邊,Anthropic 等獨角獸在「影子市場」被過度解讀,專家警告 AI 泡沫與金融風險同步升溫。

AI 帶來的資金狂潮,正在金融體系深處掀起一場看不見的震盪。從私募信貸基金設下贖回閘門,到未上市 AI 巨頭在「影子市場」被投機資金推高估值,再到新加坡與美國聯手打造雙重掛牌機制吸引亞洲科技公司,市場表面繁榮之下,風險與機會同時放大。

首先,在公開市場之外,私募信貸已成為華爾街最受關注的風向球之一。資產管理巨擘 BlackRock (NYSE: BLK) 旗下規模高達 260 億美元的 HPS Corporate Lending Fund,近期因投資人贖回需求湧現,被迫啟動贖回上限機制,將投資人可提領金額鎖在 5%。原因在於,該基金主要放款給較難取得銀行融資的中小企業,資產天性偏長期,但投資人卻希望隨時能抽走現金,形成典型的「資產久期與贖回需求錯配」。若一次性大量出售這些長期貸款,可能迫使基金在不利價格下拋售,進一步引發其他投資人恐慌跟賣,惡性循環於是浮上檯面。

值得注意的是,BlackRock 並非孤例。Blue Owl Capital (NYSE: OWL) 等機構同樣對私募信貸產品設下類似限制,使市場開始質疑:這是否是私募信貸市場的「礦坑金絲雀」?不過,以整體規模來看,BlackRock 管理的私募信貸資產雖逾 3000 億美元,仍僅占其 13.9 兆美元資產管理規模的一小部分,短期收益可能受壓,但要撼動公司體質並不容易。對投資人而言,真正的課題在於:在高收益誘惑背後,是否已低估整個私募信貸體系對景氣下行的脆弱度。

與此同時,另一個高風險角落出現在未上市 AI 獨角獸身上。AI 新創 Anthropic (ANTH.PVT) 雖尚未在 Nasdaq 掛牌,但透過私募股權交易平台 Forge 所建立的「私人公司價格圖」,市場得以窺見其 IPO 前估值變化。這些價格來自近幾輪募資、員工或早期股東轉售持股、以及買賣雙方議價訊號,性質更像「房價估值」,而非即時行情。然而,加密貨幣世界衍生出的「代幣化股權」產品,卻讓情況變得更複雜。

部分加密平台推出與 Anthropic 等公司掛鉤的代幣,24 小時交易不打烊,社群媒體上動輒以代幣價格波動,推算整家公司估值大幅上升或「蒸發數千億美元」。實際上,這些不過是小規模衍生工具的價格反應,與公司真正股權交易並無直接關聯。Anthropic 也在官方支援頁面警示,未經授權透過投資工具、遠期合約或代幣化產品轉讓公司股權,可能視為無效。換言之,越偏離公司實際股權結構的價格訊號,越多反映的是投機情緒,而非企業基本面。

在這樣的「影子估值」世界裡,投資人對 OpenAI (OPAI.PVT)、SpaceX (SPAX.PVT) 等下一波巨頭的渴望,被一層又一層的非標準化產品放大。專家提醒,這些指標固然提供某種市場溫度計,但若將其視為準確估值,恐怕會高估泡沫破裂時的承受能力。尤其在多數 AI 公司仍未獲利的情況下,資本成本高企意味著任何融資失手,都可能放大財務壓力。

在公開市場端,AI 題材同樣支撐著成長股的強勁表現。以 State Street 推出的 SPDR Portfolio S&P 500 Growth ETF (NYSEARCA: SPYG) 與 Value ETF (NYSEARCA: SPYV) 為例,兩檔基金同樣追蹤 S&P 500,卻因成長與價值因子傾向不同,報酬出現明顯分歧:今年迄今 SPYG 報酬約 10.29%,同期間 SPYV 只有約 6.4%。拉長到十年,成長 VS 價值的績效差距更被 AI 概念股放大,SPYG 報酬逾 400%,幾乎是 SPYV 的兩倍。

從持股結構來看,SPYG 重押科技與通訊服務,需要低通膨、實質利率下滑與 AI 資本支出持續;SPYV 則偏向金融、醫療、工業與能源,受惠於利率走升與景氣循環。雖然兩檔 ETF 費率都只有 0.04%,但本質上代表投資人正選擇在「AI 成長集中風險」與「傳統產業收益穩定」之間做取捨。只要 10 年期美債殖利率未明顯飆升、信用利差不大幅擴張,市場仍傾向押注成長端。

知名避險基金經理 Paul Tudor Jones 近期接受 CNBC 訪問時,把這波 AI 浪潮比作 1990 年代網路泡沫前夕與 1980 年代 Microsoft (NASDAQ: MSFT) 崛起。他認為,AI 牛市「大約還有一到兩年可跑」,但同時提醒會出現「令人屏息的修正」。他強調關鍵在時間維度:長期看好 AI 生產力革命,短期卻要提防估值過熱與政策監管風險。白宮前經濟顧問 Jared Bernstein 也警告,目前投入 AI 的資本占 GDP 比重,已較當年網路泡沫時期的網路投資高出約三分之一,泡沫破裂的衝擊可能更大。

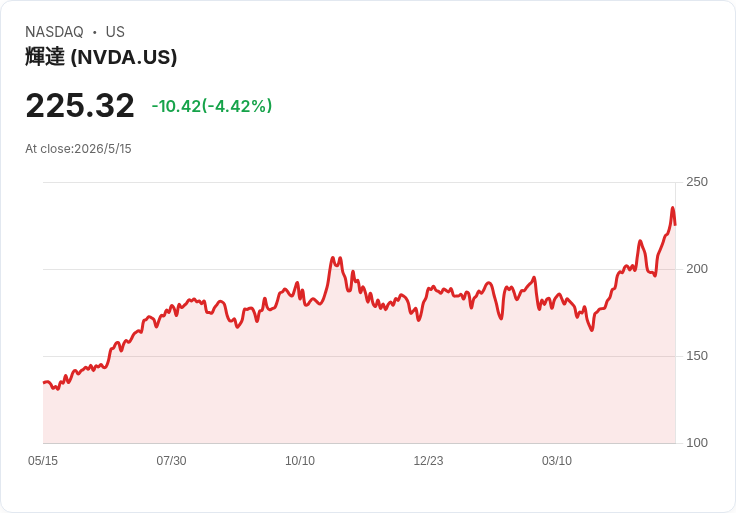

在這種大環境下,一般投資人該如何自處?專家普遍建議,若非專業選股者,可透過 Global X Artificial Intelligence & Technology ETF (NASDAQ: AIQ)、iShares Expanded Tech Sector ETF (NYSEARCA: IGM) 等廣泛分散的 ETF 參與 AI 題材,而非孤注一擲單一個股,如 Nvidia (NASDAQ: NVDA) 等高波動標的。同時,AI 與科技相關資產占整體投資組合比重,最好不要超過兩成,以免在未來可能出現的劇烈修正中重傷。

值得一提的是,在 AI 熱度與利率環境推升下,一些傳統 SaaS 公司反而開始浮現「價值」特徵。以 Bill Holdings (NYSE: BILL) 為例,該公司專注中小企業財務流程自動化,第三季營收年增 13% 至 4.066 億美元,浮存金帶來 3540 萬美元利息收入,並由虧轉盈,單季淨利 1280 萬美元。然而,機構投資人 Totem Point Management 卻在今年第一季清空 15.51 萬股持股,交易金額約 694 萬美元。這顯示部分專業資金在 AI 題材資金外溢、利率走高背景下,選擇調整對中小企金融科技平台的曝險,凸顯市場對未來景氣與估值擔憂並存。

另一方面,AI 資金狂潮也正重塑全球上市版圖。以中國 GDS Holdings (NASDAQ: GDS) 分拆的國際數據中心業務 DayOne 為例,公司計畫在新加坡與紐約進行雙重掛牌,募資規模上看 50 億美元,估值約 200 億美元。承銷團隊包括 Bank of America (NYSE: BAC)、Citigroup (NYSE: C)、JPMorgan (NYSE: JPM) 與 Morgan Stanley (NYSE: MS),顯示華爾街對 AI 相關基礎設施需求的高度興趣。DayOne 在 2022 年成立,負責 GDS 在中國以外的數據中心布局,並已獲 SoftBank Vision Fund 及 Citadel Securities 創辦人 Ken Griffin 等投資,主要項目分布印尼、馬來西亞、新加坡、泰國、日本與芬蘭。

這樁 IPO 不僅是新加坡近年少見的大型掛牌案,也將成為該國與 Nasdaq 新推「雙重掛牌框架」的試金石。新加坡近期通過相關法規,希望透過簡化程序,吸引更多亞洲科技公司同時在當地與美國上市,以對抗美股在流動性與機構投資人基礎上的優勢。不過,隨著所謂「Singapore washing」現象引發監管關注——即中國企業為降低地緣政治風險,將總部或國際業務轉移至新加坡——DayOne 身上也承載了外資如何看待「中國背景、海外包裝」企業的新一輪考驗。

綜合來看,AI 既是科技革命,也是金融考題。從私募信貸贖回閘門、未上市公司影子估值、成長與價值 ETF 的績效分化,到亞洲科技企業借道新加坡進軍美國資本市場,這一切都指向同一件事:資金正大規模押注 AI 及其基礎設施,但風險並未消失,而是被重新分配。未來一年到兩年,AI 熱潮可能持續推升市場情緒,然而,每一個追高的決策、每一筆在影子市場下注的資金,最終都將在利率、監管與實際獲利表現的檢驗下,見真章。投資人若要搭上這班列車,恐怕得先問自己:面對下一次「令人屏息的修正」,口袋與心臟是否都已準備好。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。