我的網誌

我的網誌

資料中心營收勁增92%,Q1 營收與非GAAP每股盈餘雙超預期,同步宣佈800億美元回購。

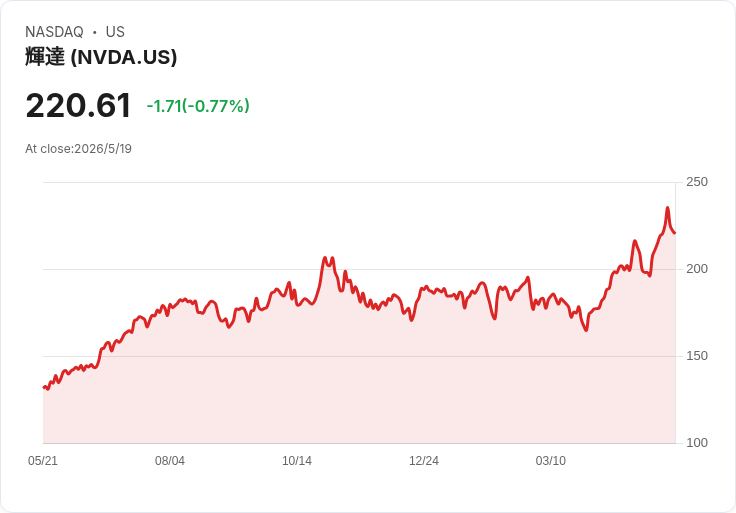

Nvidia 最新財報顯示,該公司資料中心(Data Center)業務在季報中大幅爆發,營收年增92%,達到約 $75B(約750億美元),成為推動整體業績的主要動力。儘管總營收與非GAAP 每股盈餘雙雙超出市場預期,但股價在公佈後出現回檔,引發市場對估值與短期技術面風險的討論。

背景與關鍵資料 - Q1 財報要點:公司公佈營收 $81.62B(超出預期約 $2.65B),非GAAP 每股盈餘 $1.87(高於預期 $0.10)。 - 資料中心細分:自 Q1'27 起,Nvidia 調整市場平臺的營收揭露方式,將 Data Center 包含 Hyperscale 與 AI Clouds、Industrial 與 Enterprise 等子市場,突顯雲端與AI工作負載的佔比。 - 股東回饋:公司同步宣佈高達 $80B(約800億美元)的庫藏股票回購計劃,旨在強化資本回報並支撐股價。

深入分析 Nvidia 此次資料中心業務的強勁表現,反映出大型雲端業者與企業對 AI 計算資源(特別是加速器、AI 雲端服務)的旺盛需求。資料中心營收佔整體營收比重大幅上升,顯示公司營運正被高階 AI 應用所驅動。另一方面,宣佈的大額回購具有雙重意義:一方面可提振市場對股票的信心並稀釋流通股本;另一方面也代表公司有充裕現金流的分配意圖。

替代觀點與駁斥 批評者指出:Nvidia 股價已反映未來成長預期,估值偏高;且部分對沖基金與前研究人員已建立空頭部位,指出短期回撥風險。技術面也有分析提醒,若股價跌破某些關鍵支撐(如技術分析上提到的 236.54 水平),恐引發均值回歸壓力。對此可反駁的是:一,實際基本面資料(營收、EPS 與資料中心佔比)顯示需求持續實體化而非僅是未來預期;二,公司透過公開回購向市場釋出資本運用訊號,有助於緩和短期投機壓力;三,調整後的揭露方式讓投資人能更清楚辨識 AI 與雲端業務的貢獻,利於評估持續性。

結論與展望(短中期行動指引) Nvidia 當季強勁的資料中心表現和大規模回購計畫,短期內為基本面提供強力背書,但高估值與技術面風險仍不容忽視。投資人應關注下一季財測與客戶端(尤其是 hyperscalers 與 AI 雲端服務商)的訂單趨勢,以及公司如何在新揭露架構下持續拆解各子市場績效。建議:保守投資者可待股價回撥並確認基本面延續後再介入;進取者則可將回購與持續的AI需求視為長期持股理由,同時設定風險控管(如止損或分批佈局)。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。