我的網誌

我的網誌

生成式AI點燃半導體股飆漲、軟體ETF卻年內翻黑,Nvidia(NVDA)爆量獲利與千億回購坐穩市值王。專家警告:企業可用AI自製工具,昂貴SaaS訂閱面臨砍價潮,Intuit(INTU)人事大瘦身更突顯傳統軟體模式壓力。

半導體股在華爾街的地位,正在經歷一場戲劇性翻轉。過去十多年被奉為「現金奶牛」的軟體訂閱模式,如今被生成式AI與運算晶片的狂潮壓過風頭,資金與話語權正迅速往硬體陣營傾斜。

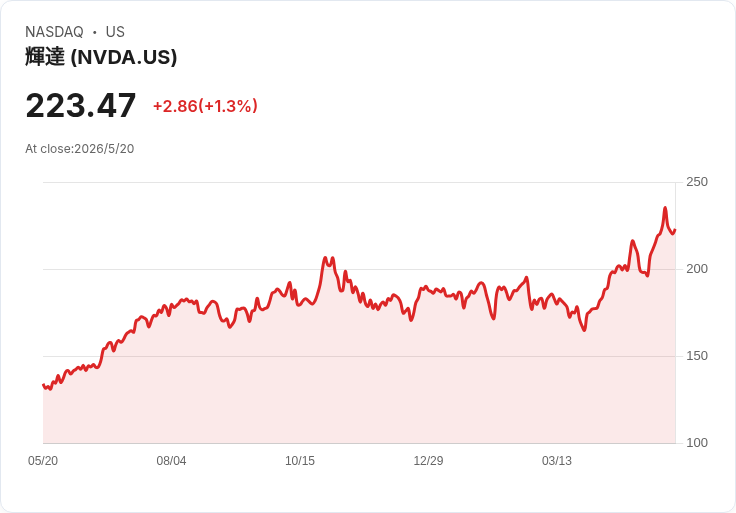

在這波權力重分配中,Nvidia(NVDA)無疑是核心主角。公司最新財報顯示,第一季營收衝上816.2億美元,年增高達85.2%,其中資料中心業務就貢獻752億美元、較去年暴增92%。非GAAP每股盈餘1.87美元,略優於市場預期。更具象徵意義的是,Nvidia一口氣再開出800億美元庫藏股授權,並把季配息從0.01美元暴增到0.25美元,以現金與回購雙箭頭回饋股東,全面展現AI龍頭的獲利實力與信心。

執行長Jensen Huang(黃仁勳)形容,全球正進入「AI工廠(AI factories)」大建設時代,這將是「人類史上最大規模的基礎建設擴張」。他口中的AI工廠,指的是大量承載模型訓練與推論的超級資料中心,從雲端巨頭到邊緣運算設備,全都圍繞在Nvidia平台上運作。公司也預期下季營收將達910億美元上下,遠高於華爾街共識,且在展望中甚至「不假設」來自中國的資料中心運算收入,足見非中市場需求熱度。

這場AI基建熱潮,直接改寫了科技股結構。CNBC節目「Mad Money」主持人Jim Cramer直言,半導體股已成為市場新的「重力中心」,「Semis are now in charge, software is taking a back seat。」今年以來,追蹤晶片股的iShares Semiconductor ETF漲幅約72%,反觀涵蓋雲端與企業軟體的iShares Expanded Tech-Software Sector ETF卻下跌約12%,兩者走勢幾乎呈現鏡面對比。

在AI時代前,軟體即服務(SaaS)曾是華爾街最愛的商業模式,靠著高毛利與穩定訂閱收入,推升Salesforce(CRM)、Adobe(ADBE)等雲端軟體股享有溢價估值。但Cramer指出,如今企業可以把Nvidia等公司提供的硬體算力,搭配OpenAI與Anthropic等大型語言模型,自行「生成」具備高度客製化的內部工具,部分功能已能媲美昂貴的企業軟體。換句話說,AI讓原本必須靠SaaS租用的能力,改由企業自建或半自建,直接動搖軟體商的定價權。

這種壓力,已經在個別公司層面浮現。以提供報稅與記帳軟體的Intuit(INTU)為例,該公司日前宣布裁員約17%員工。執行長Sasan Goodarzi在接受CNBC訪問時強調,此波精簡「與AI無關」,主因是要簡化組織、降低管理層級、刪除協調成本高的職務,同時整合Credit Karma與TurboTax後的重疊功能,打造更敏捷的「builder culture」。

然而,這起大裁員發生在科技業對AI取代工作的憂慮升溫之際,格外引人聯想。統計顯示,今年迄今已有逾11萬名科技員工遭解雇,Microsoft(MSFT)、Meta(META)、Amazon(AMZN)等巨頭,一邊宣布數千人裁員,一邊大手筆砸錢建AI基礎設施與服務。Intuit股價今年已重挫約41%,市場對其成長故事與護城河顯然開始重新評估。

面對外界質疑AI是否威脅Intuit核心業務,Goodarzi強調,目前客戶在報稅與會計專家身上的支出,是軟體的七倍,「人們買的不是程式碼,而是安心感。」他認為,光靠大型語言模型難以完全接手這類高風險財務決策,準確度、法規遵循與稽核要求,正是Intuit平台仍具優勢之處,「LLMs are not the place where people rely on to do their taxes and to run their business。」

Cramer則持較中性的看法。他認為,Salesforce、Adobe等傳統軟體平台不會消失,企業短期內也難以完全拋棄現有系統,但在AI驅動下,客戶會更精打細算,檢討每一筆SaaS支出是否「物有所值」,軟體廠商過去透過年度漲價、打包方案拉高客單價的時代,恐怕已一去不復返。以投資角度看,他呼籲市場別再用「軟體優先」的舊框架看科技股,而要把半導體、硬體與AI工具視為新的核心配置。

這場權力位移,對投資人與科技公司都是一道期中考。對投資人來說,半導體股估值已大幅拉升,如何判斷這波AI資本支出是長期趨勢還是景氣循環的高檔,將左右未來報酬;對軟體公司而言,若不能有效把AI融入產品、幫客戶直接省錢或賺錢,原本穩固的訂閱池很可能出現「慢性出血」。

可以確定的是,在Nvidia、AMD(AMD)、Arm(ARM)、Intel(INTC)、Broadcom(AVGO)等晶片供應商持續推進下,AI運算力只會更便宜、更普及。當硬體與模型的進步,讓企業內部「自製軟體」的門檻不斷下降,這波由AI晶片帶動的產業洗牌,勢必還會延續多年。市場或許仍會爭論Nvidia能否長期維持目前的超高成長,但有一點已愈來愈清楚:科技股的主角,已從雲端訂閱帳單,轉移到機房裡嗡嗡作響的AI伺服器機櫃。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。