我的網誌

我的網誌

Q1營收年增16.6%、同店銷售+21.5%,管理層看好中國與女裝為下一波成長動能。

拉爾夫勞倫(Ralph Lauren, NYSE: RL)公佈2026會計年度第一季財報,交出超越市場預期的成績單,帶動市場關注品牌能否進入新的成長週期。公司以數位化、直營通路與行銷活動拉昇品牌定位,成為本季亮點。

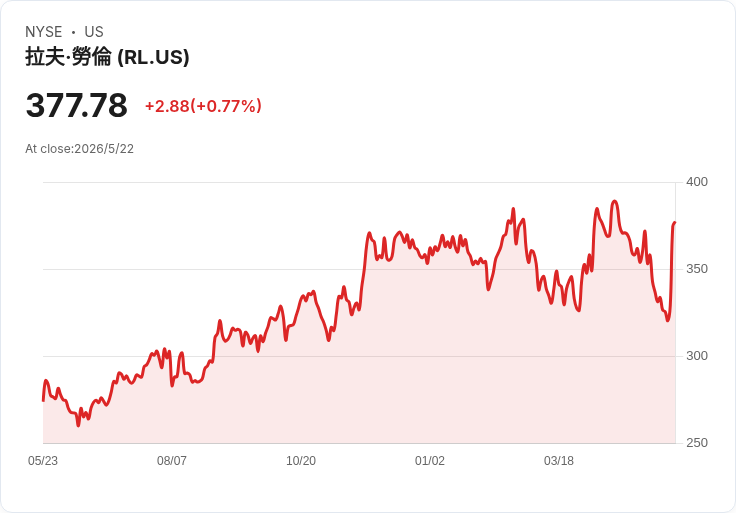

背景與核心資料 本季營收達19.8億美元,年增16.6%,高於分析師預估的18.5億美元;非GAAP每股盈餘2.80美元,優於市場預估2.54美元;調整後EBITDA為2.791億美元,調整後營業利率約14.1%,整體營運利潤率提升至11%(去年同期9.1%)。同店銷售暴增21.5%,以亞太市場為首,尤其中國地區年增逾50%。季末門市數1,238家,市值約223.1億美元,股價從財報前的329.24美元升至376.21美元。

驅動力分析 管理層指出,本次超越預期來自三大動能:1) 品牌提升與重大行銷活動(含奧運、紐約/巴黎/米蘭走秀)強化奢侈感知並帶來新客;2) 數位與直營(DTC)通路加速,數位同店銷售達高兩位數;3) 產品組合升級,以女裝、外套與手袋等高價值品類拉高AUR。CFO Justin Picicci 表示,公司預計毛利與營業利潤可繼續擴張,儘管運費與潛在關稅帶來壓力,行銷費用將提升至約佔銷售8%,作為品牌長期投資。

風險與替代觀點的駁斥 批評者擔憂:行銷與擴張投入、關稅與能源成本上升,可能吞噬利潤,且中國成長能否延續具不確定性。對此管理層與資料提供反駁:本季營業利率自去年9.1%提升至11%,顯示費用投入已被營運槓桿部分吸收;中國超過50%的成長,是由本地化行銷與平臺擴張驅動,不僅是短期促銷效應。此外,品牌傾向全價銷售與提升產品組合,有助於維持AUR與毛利彈性。然而,仍須注意若旅遊/歐洲消費持續疲弱或關稅大幅轉嫁,短期獲利彈性會承壓。

深入觀察指標與未來展望 管理層對全年展望偏向保守但正向,預期營收與利潤有中單位數成長空間,重點放在亞洲(尤其中國)擴張、女裝與配件類別滲透,以及數位/DTC滲透率提升。投資人應持續追蹤三大指標:1) 亞洲(中國)季度成長趨勢是否維持雙位數;2) 女裝、外套與手袋等“加速器”類別的佔比與毛利貢獻;3) 行銷投資的客戶取得成本與回收率(CAC vs LTV)、及關稅與運費對毛利的實際侵蝕程度。

結論與行動建議 拉爾夫勞倫本季以品牌升級、數位化與產品組合最佳化證明了成長路徑的可行性,並將行銷視為長期資本化投資而非短期成本。若投資人看重品牌溢價能力與亞洲成長,且能接受短期行銷與外部成本波動,RL的基本面改善值得關注;但若擔憂宏觀逆風或需要更確定的持續性證據,建議等待未來幾季關鍵指標確認後再做評估。市場將繼續觀察公司在高價品類滲透與數位客戶黏著度上的執行力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。