我的網誌

我的網誌

摘要 : PM 淨現金與高獲利可支撐成長,HII、CVS 營收與每股盈餘動能放緩。

新聞 : 開場引子 在以穩健公司為主的標普500指數中,並非每檔成分股都值得長期持有。本次檢視三檔大型美股:菲利普莫里斯(PM)被認為具備優勢;而亨廷頓英格爾斯(HII)與CVS則出現成長與獲利壓力,投資人應分辨贏家與落後者。

背景說明 標普500常被視為美國企業整體健康的風向球,但該指數內公司質量差異明顯。本文根據近期財務指標與估值,聚焦三家公司市場規模與關鍵資料:HII 市值約125.1億美元,CVS 約1191億美元,PM 約2937億美元,並比對營收、每股盈餘(EPS)與估值倍數(forward P/E)。

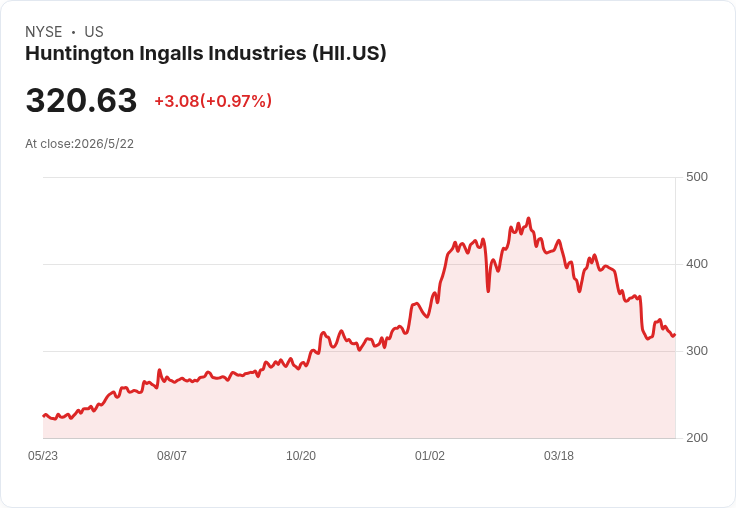

HII:成長放緩與盈餘下滑的警示 HII 的近兩年年均營收成長約5.3%,但未能跳脫重工類股同業步調;分析師預估未來12個月銷售成長僅2.5%,顯示需求可能趨緩。過去五年EPS呈下降趨勢,長期股價通常追隨EPS表現,這是主要令人擔憂的因素。以316.50美元股價計,市場給予約17.8倍的未來本益比,屬中等估值,但若成長繼續疲弱,估值支撐有限。當然,反方觀點認為國防預算與船舶訂單存在週期性回升空間,但公司能否透過新訂單或成本控制逆轉EPS趨勢尚未明朗。

CVS:零售規模大但利潤增幅不足 CVS 擁有逾9,000家藥局與整合保險、PBM 服務,近兩年年均營收成長6.3%,但未達醫療類股較高成長水平。未來12個月營收被預估趨於持平,且過去五年EPS反而年減約1.5%,代表新增營收對利潤貢獻有限。以93.03美元對應約12.3倍未來本益比,估值偏保守,反映市場對其獲利動能的疑慮。支持者會指出CVS的整合醫療模式與穩定現金流為優勢,但面臨報銷壓力、線上競爭與PBM 利潤壓縮的實際風險不容忽視。

PM:高毛利與現金流構成護城河 菲利普莫里斯近年展現高利潤率:毛利率約66.5%,近兩年營業利率約36.5%,且自由現金流充裕,可用於資本支出、股利與庫藏股。公司轉型至加熱菸與口嚼尼古丁產品,提高定價能力與利潤空間,目前股價約188.57美元、22.2倍未來本益比。優勢在於品牌溢價、成本紀律與現金回報機制,使其在低成長環境下仍具抗跌性。當然,PM 的主要風險包括監管趨嚴、健康政策變化及消費者戒菸趨勢,但公司透過產品多元化以對沖香菸銷量下滑的衝擊。

綜合評析與反駁替代觀點 簡言之,PM 以高獲利率與現金流被看好,但投資者須衡量長期監管與市場結構性風險;HII 與 CVS 則面臨成長與EPS 下行壓力,即使各自擁有產業優勢(國防合約、零售護理網路),短期基本面資料顯示其吸引力不如PM。對於看好HII或CVS的觀點(例如防務支出回升或整合帶來協同效應),仍需有實質證據顯示營收與EPS回升,而非僅靠潛在利多預期。

結論與投資建議 投資人應以基本面為主軸:評估未來營收增速、EPS 趨勢、現金流與估值是否匹配風險承擔。短期可關注HII 的合約獲獎情況、CVS 的PBM與保險業務獲利改善,以及PM 在新型尼古丁產品的市佔與監管發展。建議採取分散與分層配置,或在深入研究後依風險偏好決定持股比重;關鍵是追蹤下一季財報與重要政策、合約變動,以即時調整投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。