發表

發表

我的網誌

我的網誌

UBS大幅調升目標價、供需吃緊使美光股價飆升,能否持續仍存疑問。

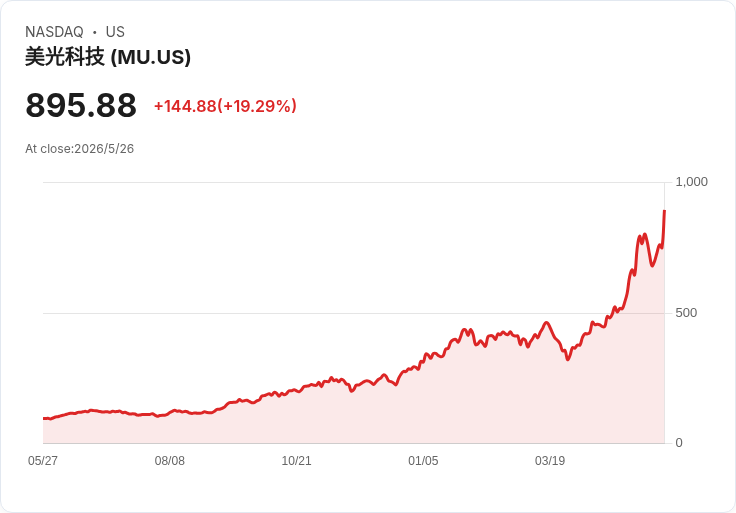

美光科技(Micron)本週躍入華爾街「1兆美元市值俱樂部」,吸引市場目光——原因直白:投資人急著押注AI建置對記憶體的長期需求。週二股價單日大漲19%,推升市值首度突破1兆美元,領漲原因包括UBS將目標價由535美元調高到1,625美元,並指出記憶體需求回溫與長期供應合約可望讓獲利比以往週期更穩定。

背景與關鍵資料:AI資料中心除了圖形處理器外,對高速、大容量記憶體的需求同樣關鍵,資料移動與處理必須大量記憶體支援。美光今年股價已逾倍增、年內漲幅超過三倍,反映市場對記憶體作為AI基礎建設核心元件的重新定價。另一方面,市場資訊服務也提醒投資人注意風險:有機構偵測到美光存在6項警示訊號,暗示需審慎評估。

深入分析:推升股價的基本動能來自三項因素——一、AI訓練與推論對高頻寬、大容量DRAM與高階NAND的持久需求;二、供應緊張與價格上揚改善毛利;三、顧客與供應端簽訂較長期的採購合約,降低單季波動性。UBS的大幅上修價格目標顯示華爾街部分機構已將記憶體視為AI架構不可或缺的一環,而非短暫景氣迴圈。

風險與替代觀點:歷史上記憶體產業具有高度循環性,產能快速擴充可能在短期內鬆動供需,導致價格回落。競爭對手如三星、SK海力士若加速投資,可能稀釋利潤。另有觀點認為AI系統整體成本受GPU及專用加速器主導,若這些業者推出更高整合度的解決方案,對記憶體需求型態可能改變。對此,支援論點認為:若美光與客戶達成長期採購協議並維持產能節制,則能抑制價格波動並保障利潤;且AI模型規模持續擴大,整體記憶體體量需求仍有上行空間。

結論與展望(行動建議):美光已獲市場重新評價,但關鍵在於未來數季是否能以穩健訂單、價格及供應管理證明其估值合理。投資人應關注季度指引、客戶合約長短、價格走勢、競爭者資本支出與庫存水平等指標,並以折現現金流等估值工具檢驗投資假設;保守者可等待確認性證據(如穩定的長期合約與持續毛利改善)再加碼。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。