我的網誌

我的網誌

最新BofA基金經理調查顯示,淨44%經理偏輕債券,擔憂能源推升通膨與升息風險。

全球基金經理正迅速撤出債券部位——根據銀行業巨頭Bank of America最新基金經理調查,受訪者淨減配債券達44%,為自2022年6月以來最深的偏輕紀錄,顯示市場對債券前景轉向悲觀。

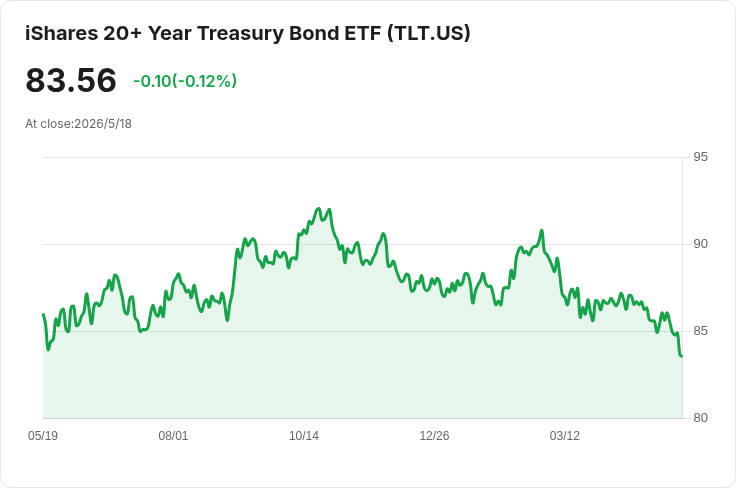

背景與原因:調查指出,近期能源價格上升使市場再次擔憂通膨回升,增加聯準會(Fed)重啟升息或維持偏緊政策的機率。加上各國財政赤字擴大,投資人要求的風險補償提高,令大額配置者視債券為可能遭遇進一步價格下跌的資產。長天期美債相關標的(如TLT、TLH)與美國10年期公債(US10Y)殖利率的走勢,成為觀察焦點。

事實與資料:BofA調查的淨44%數值,直接反映資產配置傾向的逆轉。市場同時觀察到對沖活動增加與長久期指數對沖(如EDV、TLT)的買盤回升,顯示避險需求上升;另有報導指出就業報告等宏觀資料亦可短期重燃債券市場的波動。

深入分析:基金經理的淨減配反映兩層結構性擔憂——一是通膨持續與能源成本,二是財政面與利率補償需求。當中央銀行若採更鷹派立場或市場持續要求更高的通膨溢酬,債券價格面臨下行風險。相對地,高殖利率環境也可能吸引尋求固定收益的資金迴流,形成矛盾:殖利率上升提高入場利基,但短期價格仍可能承壓。

反駁替代觀點:支援債券的論點認為,若經濟放緩或通膨意外回落,債券可快速回穩並提供避險與收益。然而,BofA調查顯示多數大型配置者賭注在通膨與政策偏鷹不退,短期內債券仍難成為主流避風港。

結論與建議:投資人應重新檢視久期暴露與通膨敏感度,考慮縮短久期、增持抗通膨工具(如TIPS)、或採取動態對沖策略。未來幾週的能源走向、CPI資料及Fed會議紀要將是關鍵變數;投資者宜密切追蹤,並根據宏觀訊號及資金流向調整配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。